상승장이 끝나지 않았다는 분석을 믿는다면 조정은 ‘저가매수’의 기회다. 실적 개선이 이어질 종목에 관심을 가지라는 조언이 나온다.

이경수 하나증권 연구원은 “내년 주식시장의 핵심 투자 주체는 기관이 될 가능성이 높다. 연기금의 국내 주식 매도가 제한되고, 펀드 설정액이 늘어나는 데다, 개인의 상장지수펀드(ETF) 수요도 확대될 것이기 때문”이라며 “기관은 ‘실적 중심’의 투자를 할 것”이라고 말했다.

특히 실적 개선이 해당 기업의 자본지출(CAPEX)과 재화의 수요 증가를 바탕으로 했다면 금상첨화다. 김민규 KB증권 연구원은 “최근 반도체, 전력, 조선, 방산 섹터의 매출이 증시 전체에서 차지하는 비중이 높아지고 있다”며 “이렇게 큰 변화가 나타나는 시기에는 기업활동과 CAPEX 투자가 활발해진다”고 말했다.

그는 “CAPEX 증가는 빠르든 늦든 현금흐름 개선으로 이어진다”며 “CAPEX 증가 기업의 50%는 2년 안에 잉여현금흐름(FCF)이 개선됐고, 오랜 시간이 지나도 개선에 도달하지 못한 기업은 20%에 불과했다”고 말했다.

이어 “매출 증가로 나타나는 수요 개선과 CAPEX 증가가 겹칠 때 수익률도 높아진다”며 “매출액 증가율이 높은 업종에 투자하면 장기로 전체 주식시장을 이기는 수익률을 기록하고, 여기에 CAPEX 투자까지 활발한 업종으로 투자 대상을 축약하면 수익률이 더 좋아졌다”고 분석했다.

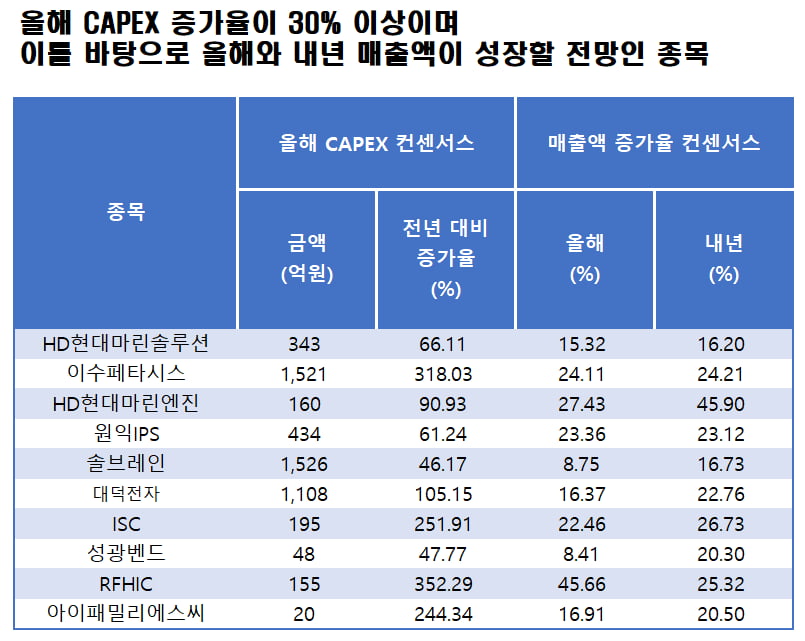

한경닷컴은 에프앤가이드 데이터가이드 서비스를 활용해 △올해 CAPEX의 전년 대비 증가율 컨센서스(증권사 추정치 평균)가 30% 이상이고 △올해 매출액 컨센서스가 작년 실적보다 많으며 △내년 매출액의 올해 대비 증가율 컨센서스가 15% 이상인 10개 종목을 추렸다.

이수페타시스, 원익IPS, 솔브레인, 대덕전자, ISC 등 반도체 ‘소부장’(소재·부품·장비) 종목이 5종목 포함됐다. 조선 관련 종목은 HD현대마린솔루션과 HD현대마린엔진, 성광벤드 등 3개였다. 나머지 2개는 통신장비·방산(RFHIC)와 화장품(아이패밀리에스씨) 관련 종목이었다.

추려진 종목 중 올해 CAPEX 증가율 컨센서스가 가장 큰 종목은 RFHIC다. 작년 34억원에 불과했던 CAPEX가 올해는 155억원으로 352.29% 증가할 것이란 공감대가 형성돼 있다. 올해와 내년 매출액 증가율 컨센서스는 각각 45.66%와 25.32%다.

지난 3분기에도 74억원의 영업이익을 기록해 잠정실적 발표 직전 집계된 컨센서스(60억원)를 22%가량 웃돌았다. 김아람 신한투자증권 연구원은 “수익성 높은 해외 방산 매출액이 늘어난 데 따른 수익성 개선세가 눈에 띈다”고 말했다. RFHIC는 반도체 기반 레이더용 전력증폭기(SSPA)를 LIG넥스원 등에 공급하고 있어 최근 들어서는 방산주로 인식되기도 한다.

CAPEX 증가율이 두 번째로 높은 종목은 반도체 기판을 생산하는 이수페타시스다. 올해 CAPEX 컨센서스는 1521억원으로, 작년보다 318.03% 많은 수준이다. 올해와 내년 매출액 증가율 컨센서스는 각각 24.11%와 24.21%다.

이수페타시스는 다중기판(MLB) 제조 경쟁력을 바탕으로 ‘맞춤형 집적회로’(ASIC칩) 분야에 경쟁력을 갖추고 있다는 평가다. 황지현 NH투자증권 연구원은 “구글은 텐서처리장치(TPU) 칩의 외부 데이터센터 공급을 발표했고 오픈AI 또한 자체 칩 출시를 예고해 ASIC 시장 성장 기대를 높이고 있다”며 “이수페타시스는 주요 고객사들과 샘플 테스트를 진행 중으로 내년과 2027년에 본격적인 양산 매출 전환이 이뤄질 경우 가파른 성장세를 이어갈 것”이라고 말했다.

내년에 매출이 가장 가파르게 증가할 것으로 기대되는 종목은 HD현대마린솔루션이다. 선박 유지·보수(MRO)와 개조 등을 하는 사후관리가 주력 사업인 기업이다. 내년 매출액 증가율 컨센서스는 41.69%다. CAPEX도 작년 84억원에서, 올해 136억원으로 63.04% 증가할 것으로 전망되고 있다.

한영수 삼성증권 연구원은 “제품이 아닌 서비스를 제공한다는 점은 고정비 부담이 크지 않고 장기적으로 제조업 노령화 이슈에서 자유로울 수 있다는 의미”라며 “HD현대마린솔루션의 사업 형태는 국내 조선사들이 추구해야 하는 미래 사업 모델”이라고 평가했다.

한경우 한경닷컴 기자 case@hankyung.com