안정적이지만 지금은 다소 비싼 선택, 나중을 보장할 수 없지만 당장은 더 저렴한 선택. 어느 쪽을 고르시겠습니까? 미국에서는 많은 사람들이 치솟는 가격 앞에서 후자를 택하고 있습니다.

변동금리 주택담보대출(ARM)은 초기에 낮은 금리를 제공하지만 일정 기간(보통 3~10년)이 지나 금리가 조정되면 상환액이 급격히 늘어날 수 있습니다. 또한 금리 하락기에 재융자를 원하더라도, 직장을 잃거나 재정 상황에 변화가 생기면 자격 요건을 충족하지 못할 위험이 있습니다.

이러한 구조는 2008년 글로벌 금융위기의 주요 원인 중 하나로 꼽혔습니다. 2004~2005년 전체 주담대의 약 3분의 1이 변동금리 대출이었는데. 이후 금리가 급등하면서 수백만 명이 주택을 압류당하는 사태가 벌어졌습니다.

그런데 지금 미국에서 그 '위험한 베팅'이 다시 시작되고 있습니다. 고금리와 집값 급등 속에서 이자 부담을 줄이려는 대출자들이 저금리 전망에 베팅하고 있기 때문입니다. 하지만 주담대 금리가 예상과 달리 상승할 경우, 변동금리 대출이 '금융 시한폭탄'이 될 수 있다는 우려의 목소리도 나오고 있습니다.

美서 10명 중 1명 변동금리 선택

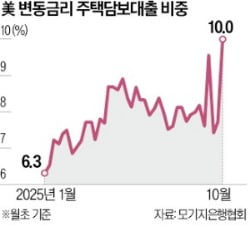

3일(현지시간) 모기지은행협회(MBA)에 따르면 지난달 첫째 주 기준 주택 구입용 모기지 신청의 약 10%가 변동금리 대출이었습니다. 이는 2023년 이후 가장 높은 비중입니다. 모기지 금리가 사상 최저 수준에 근접한 2021년 초에는 ARM 비중이 3% 미만이었습니다. 올해 초(6.3%)와 비교해도 크게 뛰었습니다.

향후 주담대를 받을 때 변동금리를 선택하는 대출자도 더 늘어날 것으로 보이는 분위기입니다. JBREC가 지난 9월 실시한 조사에서는 응답한 주택 소유자와 임차인의 절반 이상이 고정금리 대출보다 초기 금리가 낮다면 변동금리 대출을 고려하겠다고 답했습니다. 반면 변동금리 대출이 불편하다고 응답한 비율은 약 3분의 1에 그쳤습니다.

최근 변동금리 대출이 다시 인기를 끄는 데는 주택 가격이 2019년 이후 50% 이상 상승해 사상 최고치에 근접한 데다 주택 보험료와 재산세가 크게 오른 영향이 큽니다. 여기에 “금리가 더 오르기보다는 내려갈 가능성이 높다”는 기대도 영향을 미쳤습니다.

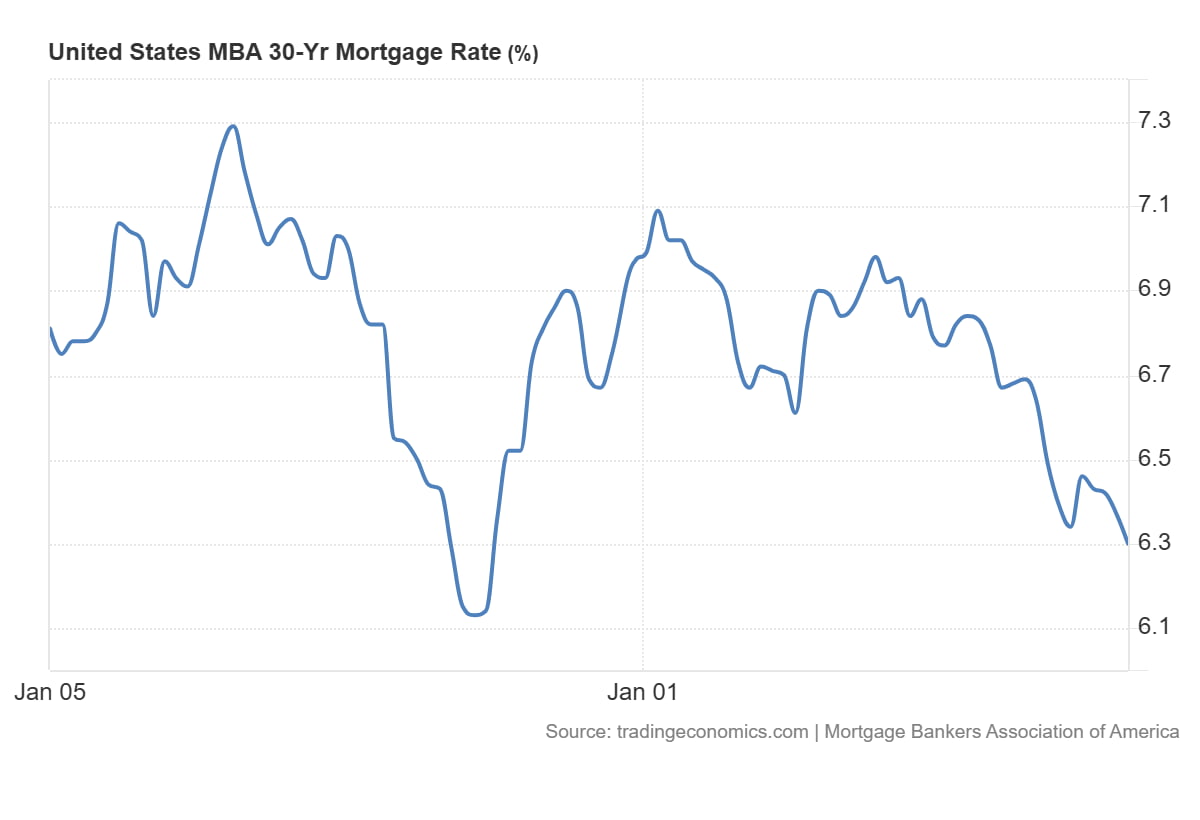

스콧 브리지스 페니맥 소비자대출 총괄은 "월 상환액을 감당하기 위해 연 5%대 금리를 찾는 차입자가 늘고 있다"며 "변동금리 대출이 그 수준의 금리를 얻는 유일한 방법 중 하나"라고 말했습니다. 모기지 기술 업체 옵티멀블루에 따르면 10월 말 기준 30년짜리 주담대 고정금리는 평균 연 6.15%인 반면 5년 또는 7년 만기 변동금리 대출 금리는 평균 연 5.46%였습니다.

'위험한 베팅' 늘리는 MZ세대

최근에는 특히 MZ세대(1980년대 초∼2000년대 초 출생자)가 변동금리 대출을 늘리고 있는 추세입니다. 모기지 기술 업체 트루워크 조사에 따르면 최근 주택을 구입한 젊은 세대 중 3분의 2가 향후 3년 내 변동금리 대출이나 재융자를 계획 중인 것으로 나타났습니다. 고금리와 사상 최고 수준의 주택 가격 때문에 자산이 상대적으로 적은 MZ세대가 당장 감당 가능한 금리만 보고 시장에 뛰어들고 있는 것입니다. 그러나 문제는 금리가 갑자기 튀어 오르면 변동금리 대출이 '위험한 베팅'이 될 수 있다는 점이다. 미국 중앙은행(Fed)이 지난해 9월 기준금리 인하를 시작했지만 10년 만기 미 국채 금리가 오르면서 모기지 금리는 오히려 상승했습니다.

빅터 캅드본 트루워크 공동창업자는 "일시적으로 낮은 변동금리가 젊은 세대로 하여금 감당하기 어려운 주택을 구매하게 만든다"며 "불확실한 환경에서는 이것이 금융 시한폭탄이 될 수 있다”고 지적했습니다. 그러면서 "금리 하락에 기대를 거는 것은 통제 불가능한 변수에 내기를 거는 셈"이라고 경고했습니다.

멜리사 콘 윌리엄라비스모기지 부사장도 "변동 대출금리를 선택한 주택 소유자는 항상 최악의 상황에 대비해야 한다"며 "한동안 주담대 금리가 하락하기를 기대해 왔지만 현실은 그렇지 않았다"고 지적했습니다. 전문가들은 금리의 향방을 예측하기 어려운 시대일수록, 확신보다 대비가 필요하다고 입을 모아 조언하고 있습니다.

월스트리트(금융시장)의 숫자가 말해주지 못하는 메인스트리트(실물경제) 속 사람들의 이야기를 전합니다. 미국 경제의 생생한 이야기를 더 알고 싶다면 기자 페이지를 구독해 주세요.

임다연 기자 allopen@hankyung.com