에프앤가이드에 따르면 지난 1일 기준 코스피 편입 종목의 3분기 영업이익 컨센서스 합산치는 65조9342억원으로 8월 말과 비교해 5.61%(3조5047억원) 상향 조정됐다.

상향된 영업이익 컨센서스의 상당 부분을 삼성전자와 SK하이닉스가 차지했다.

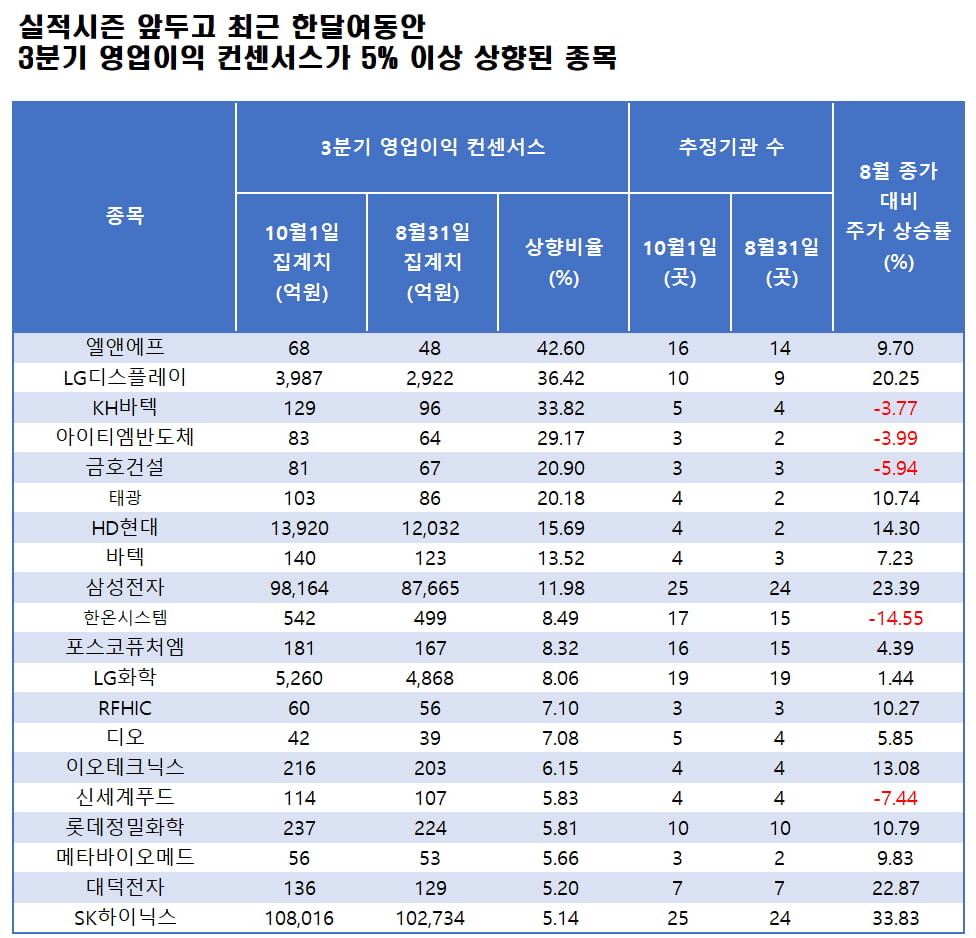

삼성전자의 3분기 영업이익 컨센서스는 9조8164억원으로, 8월 말 1조499억원(11.98%) 상향됐다. SK하이닉스는 5282억원(5.14%) 높아진 10조8015억원의 영업이익을 기록할 것이란 공감대가 형성돼 있다. 같은 기간 삼성전자 주가는 23.39%, SK하이닉스는 33.83% 상승했다.

신현용 유안타증권 연구원은 “반도체 업종의 영향력을 제외한 이익 추정 트렌드의 경우 부진한 흐름이 지속되고 있다”며 “이익 추정치 개선세가 나타나는 절대적인 종목 수가 적기에, 3분기 실적시즌을 앞둔 시점에서 이익 추정치가 견조한 종목이 더욱 주목받을 수 있는 상황”이라고 말했다.

한경닷컴이 에프앤가이드 데이터가이드 서비스를 활용해 분석한 결과 증권사 세 곳 이상의 추정치로 형성된 컨센서스가 9월 들어선 뒤부터 10월1일까지 3분기 영업이익 컨센서스가 5% 이상 상향된 종목은 삼성전자와 SK하이닉스를 포함해 20개다. 제시된 추정치가 줄어든 종목은 제외했다.

3분기 영업이익 컨센서스가 가장 크게 상향된 종목은 엘앤에프다. 기존 48억원에서 68억원으로 42.6% 개선됐다. 추정치를 제시한 애널리스트의 수도 기존 14명에서 16명으로 늘었다. 증권가의 관심이 높아졌다는 뜻이다.

엘앤에프의 3분기 영업이익 추정치 중 가장 높은 190억원을 제시한 이창민 KB증권 연구원은 “테슬라 모델Y주니퍼의 인도가 본격화된 영향으로 3분기 엘앤에프의 니켈·코발트·망간·알루미늄(NCMA) 양극재 출하량이 직전분기 대비 38% 증가했을 것”이라며 “2023년 1분기 이후 최대 출하량으로 고정비를 감당할 수 있게 된 데 따란 수익성 개선이 기대된다”고 말했다.

LG화학과 포스코퓨처엠도 당초 예상보다 나은 실적을 내놓을 것으로 점쳐지고 있다. 한달여 전과 비교해 각각 8.06%와 8.32% 상향됐다.

특히 포스코퓨처엠의 경우 최근 삼성증권과 KB증권이 각각 406억원과 300억원의 3분기 영업이익 추정치를 제시하면서 컨센서스를 끌어 올렸다. 현재 집계된 컨센서스는 181억원이다. 장정훈 삼성증권 연구원은 “얼티엄셀즈로의 양극재 출하량이 북미 지역의 전기차 판매량 증가와 함께 대폭 늘어났을 것”이라며 “여기에 메탈 가격 상승에 따른 재고평가손실 환입도 반영될 수 있다”고 분석했다.

반도체 소부장 종목 중에서는 이오테크닉스, 대덕전자가 깜짝 실적 기대주로 꼽혔다.

이오테크닉스의 3분기 영업이익 컨센서스는 216억원으로, 최근 한 달여 동안 6.15% 상향됐다. 송명섭 iM증권 연구원은 이오테크닉스에 대해 “기존 주력 제품인 마커 장비의 매출이 반도체 경기 회복과 사용처 증가에 따라 빠르게 회복되고 있다”며 “기존 고객사로의 매출 증가와 신규 고객 확보에 힘입어 신성장 동력인 어닐링, 커팅 장비 부문에서의 성과도 현실화 단계에 진입하고 있는 것으로 보인다”고 말했다.

대덕전자는 3분기 136억원의 영업이익을 기록할 것이란 공감대가 형성돼 있다. 한 달여 동안 5.2% 높아졌다. 양승수 메리츠증권 연구원은 대덕전자의 3분기 영업이익 추정치로 189억원을 제시하며 “메모리 반도체용 제품은 데이터센터 중심의 수요 증가가 확인됐고, 가동률이 90%에 근접한 것으로 파악됐다”고 전했다.

한경우 한경닷컴 기자 case@hankyung.com