"내년부터 국민연금을 받는데 저처럼 임대소득이 있는 사람은 연금이 감액된다고 합니다. 본인이 납부한 보험료가 깎인다니 이게 말이 된다고 생각하시나요."

은퇴 준비자들이 모인 인터넷 커뮤니티에는 종종 이 같은 내용의 성토글이 올라오곤 합니다. 소득이 일정 수준 이상이면 국민연금 수령액이 깎이는 감액 제도를 두고 하는 말입니다. 특히 지난해 초고령사회에 진입한 우리나라에서는 은퇴 후에도 일하는 노인 수가 급격히 늘고 있습니다. 소득활동 감액제가 불합리하다는 지적이 나오는 이유죠.

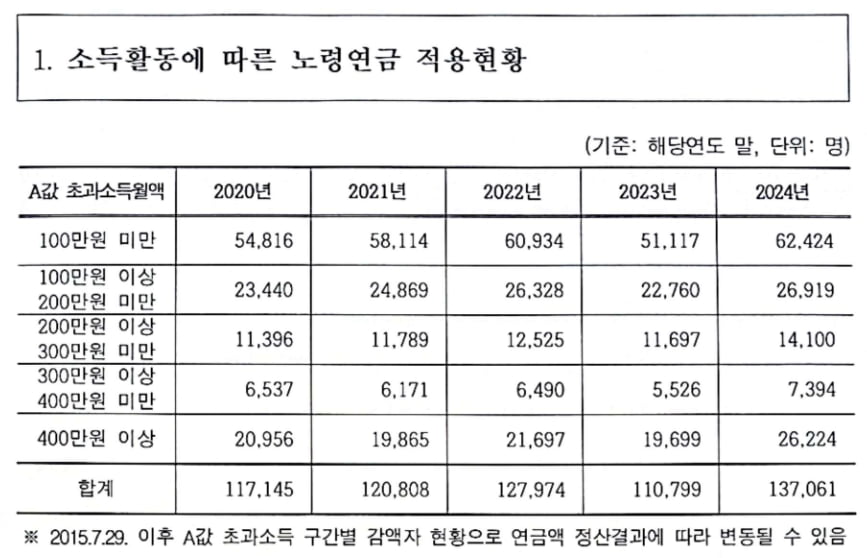

소득활동 감액 13만명 넘어서

국민연금법에 따르면 노령연금(국민연금의 일반적 형태) 수급자는 '일정 수준'을 초과하는 소득이 발생하면 연금 수령 연도부터 최대 5년간 소득 수준에 따라 일정 금액을 뺀 연금을 받습니다. 여기서 일정 수준은 국민연금 전체 가입자의 3년간 평균 월 소득(A값)을 의미하는데요. 올해 기준으로 A값은 월 308만9062원입니다.

약 309만원 이상의 소득이 있는 수급자는 당초 받을 수 있는 연금보다 줄어든 연금을 받게 되는 거죠. 이때 소득은 이자·배당소득 등을 제외하고, 근로·사업·임대소득을 합친 금액입니다. 예를 들어 올해 사업소득 금액(필요경비 공제 후 금액)과 근로소득 금액(근로소득공제 후 금액)을 합산한 금액을 근무 개월 수로 나눈 값이 308만9062원을 초과하면 깎인 연금액을 받게 됩니다.

단 감액되는 금액은 연금액의 절반을 넘을 수 없습니다. 감액 규모는 소득 수준에 따라 다릅니다. A값을 초과한 월 소득액이 '100만원 미만'(1구간)이면 초과 소득의 5%를 깎습니다. 삭감 액수로는 5만원 미만입니다. A값 초과 소득이 '100만원 이상∼200만원 미만'(2구간)이면 5만~15만원 미만, '200만원 이상∼300만원 미만'(3구간)이면 15만~30만원 미만, '300만원 이상∼400만원 미만'(4구간)이면 30만~50만원 미만을 삭감합니다.

A값 초과 소득이 '400만원 이상'(5구간)이면 50만원 이상이 깎이구요. 다만 수급 기간 내내 감액된 연금을 받는 것은 아닙니다. 5년 이후에는 소득액과 관계없이 연금이 전액 지급됩니다. 이 같은 감액 대상자는 매년 10만명 이상 나오고 있습니다. 국민연금공단의 '소득활동에 따른 노령연금 적용현황' 자료에 따르면 소득이 일정액을 초과해 노령연금이 깎인 수급자는 2020년 11만7145명에서 지난해 13만7061명으로 늘어나 정점을 찍었습니다.

연기연금 적극 활용 필요

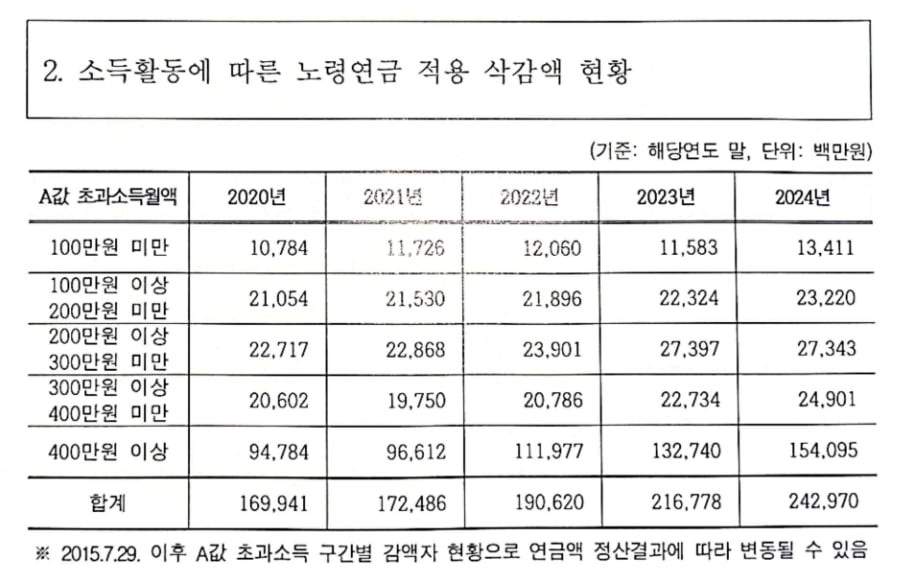

삭감액 규모로 볼까요. 2020년 1699억원이었던 소득활동 감액 규모는 2024년 2419억원으로 급격히 불고 있습니다. 은퇴 후에 일하는 노인의 수도, 그들이 버는 소득의 규모도 계속 늘고 있다는 의미죠. 많은 노년층이 은퇴 후에도 생활비를 마련하기 위해 일손을 놓지 못한다는 점을 고려하면 앞으로 더 많은 감액 대상자가 나올 수 있습니다.실제로 통계청이 지난달 발표한 5월 고용동향에 따르면 고령층 취업자수 증가가 전체 고용 증가세를 이끌었습니다. 60세 이상 취업자(704만9000명)는 1년 전보다 37만명 늘면서 처음으로 700만명을 돌파했구요. 60세 이상 고용률도 1년 전보다 0.9%포인트 상승한 48.3%에 달했습니다.

연금이 깎이는 것을 막기 위해 소득활동을 접을 순 없겠죠. '감액 패널티'를 최소화하기 위해선 연금 수급 시기 자체를 뒤로 미루는 '연기연금' 제도를 활용할 필요가 있습니다. 연기연금은 연금 수령 시기를 앞당기는 '조기연금'과 반대로 수급 시점을 늦추는 것입니다. 최장 5년까지 수급 시기를 미룰 수 있는데, 수급 시기를 1년 늦출 때마다 연금액이 7.2% 늘어납니다. 5년간 최대 36%까지 연금이 증액되는 셈이죠.

게다가 연금은 전년도 물가상승률을 반영해 해마다 늘어나기 때문에 수급자 입장에선 이득이라고 볼 수 있습니다. 연기연금을 신청한 뒤 갑작스러운 사고나 질병 등으로 연금을 받을 수 없게 돼 버리지만 않는다면요. 결국 본인의 건강 상태나 소득 수준 등에 따라 연기연금을 검토한다면 소득 활동에 따른 연금 감액에 대비할 수 있습니다.

소득활동 감액제는 점차 폐지될 것으로 보입니다. 이재명 대통령은 노년층의 연금 수급권을 제약한다는 비판 등을 고려해 감액 제도 폐지를 공약으로 내건 바 있습니다. 이에 따라 보건복지부는 최근 국정기획위원회에 2027년부터 1, 2구간 해당자만 감액을 없애겠다고 보고했습니다. 지난해 말 기준 전체 삭감 대상자 13만7061명 가운데 1, 2구간 해당자는 약 9만명으로 가장 많았습니다.

김리안 기자 knra@hankyung.com