SPC삼립, 3개월여 만에 20% 뚝

SPC그룹 “주주 위해 IR 강화

ESG 경영에 안전도 더할 것”

증권사 평균 목표가 10만9400원

일각 “유통 주식 수 적어

길게 보는 저가 매수 전략 유효”

겨울이면 생각나는 국민 간식이 있다. 바로 호빵.

얼마 전 지인이 편의점에서 호빵을 먹으면서 기자에게 물었다. “서울 거리에서 파는 붕어빵은 한 개당 500~1000원이고, 어떤 곳은 2000원에도 팔더라”며 “대형마트서 판매하는 호빵 가격 경쟁력이 괜찮은 것 같다. 호빵 관련 주식도 있냐”고 질문했다.

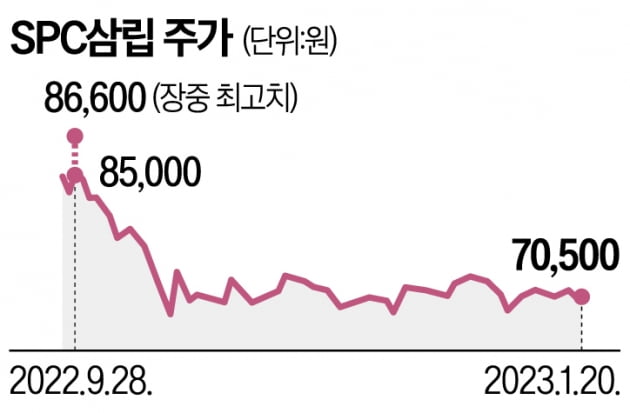

이에 유가증권시장에 상장된 ‘호빵 관련주’ SPC삼립을 떠올렸다. 주가를 보니 지난해 9월 28일 장중 고가인 8만6600원을 터치한 후, 하향세를 보이고 있었다. 20일 종가는 7만500원인데 3개월여 만에 주가가 18.59% 떨어진 것이다. SPC삼립 호빵은 해마다 약 1억 개씩 팔리고, 포켓몬빵도 지난해 12월 기준 누적 판매 1억 봉이 넘었는데 주가는 왜 이럴까. 지난해 10월 SPC 그룹 계열사인 제빵공장서 발생한 인명사고와 후속 대책이 논란을 빚어 투자자들의 관심에서 멀어진 것으로 보인다.

SPC그룹 관계자는 “SPC삼립의 가치를 높이기 위해 적극적이고 시장 친화적인 IR(기업 홍보활동)을 전개할 것이다”고 말했다. 이어 “베이커리 부문이 다양한 신제품 출시로 지난해 20%대 고성장을 했고, B2B(기업 간 거래) 분야에서도 매출이 지속 상승하고 있다”고 설명했다. 그는 “옴니푸드 플랫폼 컴퍼니로 진화하는 목표는 변함없으며 내년 매출 4조원, 영업이익 1100억원을 달성하겠다”고 강조했다.

새로운 SPC로 거듭나기 위해 외부 전문가들로 구성된 안전경영위원회를 출범시키고, 기존 ESG 경영에 안전(Safety)을 더한 ‘ESG+ 경영’도 추진하기로 했다. 또 노사 합동 안전 점검을 분기별로 실시해, 사업장 내 유해‧위험 요인을 파악해 개선 대책을 수립할 계획이다.

하이투자증권은 SPC삼립에 대한 투자의견으로 ‘매수’를 외쳤고, 목표주가는 11만원을 유지했다. 4개 증권사의 평균 목표주가는 20일 기준 10만9400원이다. 현 주가 대비 55.18%의 상승 여력이 있는 셈이다.

IBK투자증권은 최근 보고서에서 “지난 3분기 베이커리 부문을 포함해 성장세가 돋보였다”며 “4분기도 시장 기대치에 맞는 양호한 실적이 전망된다”고 했다. 이어 “최근 주가 하락은 저가 매수 기회로 판단된다”고 분석했다.

대형 증권사 한 직원은 “SPC삼립은 유통 주식 수가 적고, 당장 주가가 올라갈만한 재료가 보이지 않는다. 하지만 저평가 구간인 건 확실한 만큼 장기적인 관점서 매수하는 전략이 유효하다”고 말했다.

SPC삼립의 총 주식 수는 862만9009주이다. 최대주주는 파리크라상 외 5인이다. 허영인 SPC그룹 회장을 포함해 634만8480주를 갖고 있다. 보유 지분은 73.57%이다. 이어 자사주가 52만3786주로 지분 6.07%, 국민연금이 43만1939주로 지분 5.01%를 보유 중이다. 시장에 유통되는 물량은 약 15%에 불과한 셈이다. SPC삼립의 최근 하루 평균 거래액은 10억원 이하에 그친다.

SPC그룹 “주주 위해 IR 강화

ESG 경영에 안전도 더할 것”

증권사 평균 목표가 10만9400원

일각 “유통 주식 수 적어

길게 보는 저가 매수 전략 유효”

겨울이면 생각나는 국민 간식이 있다. 바로 호빵.

얼마 전 지인이 편의점에서 호빵을 먹으면서 기자에게 물었다. “서울 거리에서 파는 붕어빵은 한 개당 500~1000원이고, 어떤 곳은 2000원에도 팔더라”며 “대형마트서 판매하는 호빵 가격 경쟁력이 괜찮은 것 같다. 호빵 관련 주식도 있냐”고 질문했다.

이에 유가증권시장에 상장된 ‘호빵 관련주’ SPC삼립을 떠올렸다. 주가를 보니 지난해 9월 28일 장중 고가인 8만6600원을 터치한 후, 하향세를 보이고 있었다. 20일 종가는 7만500원인데 3개월여 만에 주가가 18.59% 떨어진 것이다. SPC삼립 호빵은 해마다 약 1억 개씩 팔리고, 포켓몬빵도 지난해 12월 기준 누적 판매 1억 봉이 넘었는데 주가는 왜 이럴까. 지난해 10월 SPC 그룹 계열사인 제빵공장서 발생한 인명사고와 후속 대책이 논란을 빚어 투자자들의 관심에서 멀어진 것으로 보인다.

SPC그룹 관계자는 “SPC삼립의 가치를 높이기 위해 적극적이고 시장 친화적인 IR(기업 홍보활동)을 전개할 것이다”고 말했다. 이어 “베이커리 부문이 다양한 신제품 출시로 지난해 20%대 고성장을 했고, B2B(기업 간 거래) 분야에서도 매출이 지속 상승하고 있다”고 설명했다. 그는 “옴니푸드 플랫폼 컴퍼니로 진화하는 목표는 변함없으며 내년 매출 4조원, 영업이익 1100억원을 달성하겠다”고 강조했다.

새로운 SPC로 거듭나기 위해 외부 전문가들로 구성된 안전경영위원회를 출범시키고, 기존 ESG 경영에 안전(Safety)을 더한 ‘ESG+ 경영’도 추진하기로 했다. 또 노사 합동 안전 점검을 분기별로 실시해, 사업장 내 유해‧위험 요인을 파악해 개선 대책을 수립할 계획이다.

하이투자증권은 SPC삼립에 대한 투자의견으로 ‘매수’를 외쳤고, 목표주가는 11만원을 유지했다. 4개 증권사의 평균 목표주가는 20일 기준 10만9400원이다. 현 주가 대비 55.18%의 상승 여력이 있는 셈이다.

IBK투자증권은 최근 보고서에서 “지난 3분기 베이커리 부문을 포함해 성장세가 돋보였다”며 “4분기도 시장 기대치에 맞는 양호한 실적이 전망된다”고 했다. 이어 “최근 주가 하락은 저가 매수 기회로 판단된다”고 분석했다.

대형 증권사 한 직원은 “SPC삼립은 유통 주식 수가 적고, 당장 주가가 올라갈만한 재료가 보이지 않는다. 하지만 저평가 구간인 건 확실한 만큼 장기적인 관점서 매수하는 전략이 유효하다”고 말했다.

SPC삼립의 총 주식 수는 862만9009주이다. 최대주주는 파리크라상 외 5인이다. 허영인 SPC그룹 회장을 포함해 634만8480주를 갖고 있다. 보유 지분은 73.57%이다. 이어 자사주가 52만3786주로 지분 6.07%, 국민연금이 43만1939주로 지분 5.01%를 보유 중이다. 시장에 유통되는 물량은 약 15%에 불과한 셈이다. SPC삼립의 최근 하루 평균 거래액은 10억원 이하에 그친다.

'천만 개미'와 함께 달리겠습니다. 여러분들의 주식 계좌가 빨간불이 되는 그날까지 재미있는 종목 기사 많이 쓰겠습니다. 아래 기자 페이지서 윤현주 기자 구독과 응원을 눌러 주시면 매주 기사를 놓치지 않고 받아보실 수 있습니다.윤현주 기자 hyunju@hankyung.com