[한경ESG] ESG 투자 읽어주는 남자

2019년, 필자가 ESG(환경·사회·지배구조) 강연에서 처음 자연재해를 언급할 때만 해도 솔직히 반신반의했다. “기후변화가 정말 투자에 큰 영향을 미칠까?” 하는 의구심이 있었던 것이 사실이다. 당시에는 자연재해를 단순히 ‘가능성 요인’ 정도로 언급하는 수준에 그쳤다. 그런데 5년이 지난 지금, 그 의구심은 확신으로 바뀌고 있다.

2020년부터 2024년까지 5년 연속 전 세계 자연재해로 인한 보험 손실이 1000억 달러를 넘어섰다. 지난해에는 1400억 달러를 기록해 과거 30년 평균의 2배를 초과했다. 허리케인 ‘헬렌’과 ‘밀턴’ 두 건만으로도 500억 달러의 비용이 발생했고, 우리나라 역시 1973년 이후 가장 더운 해를 기록했다. 이제 자연재해는 일회성이 아닌 ‘뉴노멀’이 된 것이다.

금융혁신의 기회

흥미로운 점은, 이러한 위기 속에서 금융혁신이 새로운 기회를 만들고 있다는 것이다. 보험업계가 감당하기 어려워 포기한 리스크를 금융혁신이 메우고 있다. 2019년 당시만 해도 상상하지 못했던 새로운 금융상품이 등장하고 있다. 반(反)ESG 바람이 거센 요즘, ESG 투자의 설 자리가 줄어드는 것 아니냐는 우려가 많다. 하지만 역설적으로 지금이야말로 진정한 ESG 투자 기회가 열리고 있다. 표면적 ESG 마케팅과 실질적 가치 창출을 구분할 수 있는 투자자에게 새로운 기회가 찾아온 셈이다. 대표적 예가 바로 ‘재해채권(Catastrophe Bonds)’과 ‘파라메트릭 보험(Parametric Insurance)’ 시장이다.

재해채권은 쉽게 말해 보험회사나 정부가 ‘큰 지진이나 태풍이 오면 감당하기 어려우니 투자자들이 대신 리스크를 떠안아달라’며 발행하는 채권이다. 평상시에는 투자자들이 높은 이자를 받지만, 정말 큰 재해가 발생하면 원금 일부나 전부를 잃을 수도 있다. 일종의 ‘재해 보험을 투자자가 대신 드는’ 개념의 채권이다.

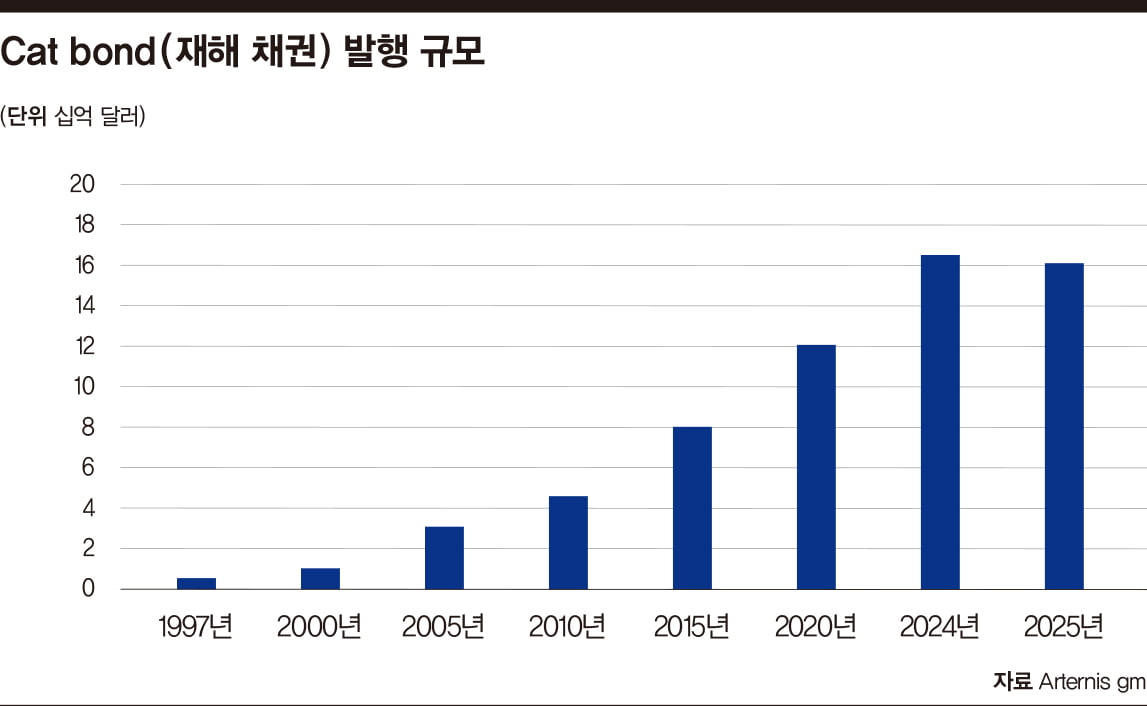

이 시장이 최근 급격하게 성장하고 있다. 2025년 7월까지 178억 달러가 발행돼 지난해 전체 기록을 이미 넘어섰다. 현재 전체 시장 규모는 570억 달러에 달한다. 왜 이렇게 인기가 높을까? 우선 수익률이 매력적이다. 지난해 평균 수익률이 13% 이상으로, 일반 채권이나 예금보다 훨씬 높은 수준이다. 더 중요한 것은 다른 자산과 상관관계가 낮다는 점이다. 주식시장이 둔화되어도 재해채권은 영향을 받지 않는다. 재해 발생 여부와 경제 상황은 별개이기 때문이다. 실제로 2008년 금융위기나 코로나19 팬데믹 때도 재해채권은 안정적 성과를 냈다. 포트폴리오를 다양화하려는 투자자에게는 금상첨화인 매력적인 상품이다.

보험사들이 내놓은 파라메트릭 보험도 또 다른 혁신이다. 기존 보험은 사고가 나면 손해사정사가 와서 실제 피해를 조사한 후 보험금을 지급한다. 시간도 오래 걸리고 절차도 복잡하다. 반면, 파라메트릭 보험은 미리 정해진 조건만 충족되면 즉시 보험금을 지급한다. 예컨대 3일간 기온이 35℃를 넘으면 자동으로 30만 원을 지급하는 것과 같은 방식이다. 이 시장도 급성장하고 있다. 현재 150억 달러 규모에서 2032년까지 340억 달러로 2배 이상 성장할 전망이다. 인도에서는 폭염이 3일 이상 지속되면 하루 3달러씩 자동으로 계좌에 입금되는 보험이 2만 명을 대상으로 시범 운영 중이다. 기후변화로 고통받는 사람들에게 실질적 도움이 되고 있는 것이다.

환경보호 및 사회적가치 추구

글로벌 금융회사들도 발 빠르게 대응하고 있다. 뮌헨리(Re)는 지난해 파라메트릭 전담팀을 신설했고, AXA(악사)와 스위스리(Re)도 관련 상품 개발에 집중하고 있다. 세계은행은 이미 45억 달러 이상 재해채권을 발행해 개발도상국의 재해 대비를 돕고 있다. 심지어 지난해에는 아마존 산림 복원과 연계된 2억2500만 달러 규모의 채권을 출시했다. 이처럼 단순한 금융상품을 넘어 환경보호와 사회적가치를 결합한 상품이 등장하고 있다.

반ESG 움직임이 거센 가운데 이런 상품이 주목받는 이유는 무엇일까. 바로 ‘진짜 ESG’이기 때문이다. 그린워싱 논란이 많은 일부 ESG 펀드와 달리 재해채권과 파라메트릭 보험은 명확한 사회적가치를 창출한다. 기후변화로 고통받는 사람들에게 실질적 도움을 주면서도 투자자에게는 매력적인 수익을 제공한다. 이른바 ‘더블 보텀 라인(Double Bottom Line, 경제적가치와 사회적가치를 동시에 추구)’의 모범 사례인 셈이다.

기관투자자들의 관심도 뜨거운데, 연기금이 가장 적극적으로 참여하고 있다. 캐나다의 한 연기금은 관련 투자를 39% 늘려 13억 달러까지 배정했다. 지난해에는 개인투자자도 쉽게 투자할 수 있는 재해채권 ETF를 출시해 누구나 이 시장에 참여할 수 있게 됐다.

아시아 시장의 잠재력도 크다. 싱가포르는 이미 지역 허브로 자리 잡아 지난 5년간 44억 달러를 조달했다. 홍콩도 2025년까지 20억 달러 시장으로 성장할 전망이다. 우리나라와 뉴질랜드도 지난해 처음으로 재해채권을 발행했다. 다만 아시아는 자연재해 피해 중 보험으로 보장받는 비율은 13%에 불과해 미국의 53%에 비해 현저히 낮은 수준이다. 그만큼 성장 여지가 크다는 의미다.

물론 리스크도 존재한다. 큰 재해가 발생하면 투자 원금을 잃을 수 있고, 파라메트릭 보험은 실제 피해와 보험금 사이에 차이가 날 수 있다. 하지만 스위스리는 올해 자연재해 손실이 1450억 달러로 역대 최고치를 기록할 것으로 전망했다. 기후 위기가 심각해질수록 이를 관리하는 금융상품의 가치도 높아질 수밖에 없다.

결국 반ESG 흐름 속에서도 진정한 가치를 창출하는 투자 기회는 살아남는다. 오히려 더 빛을 발한다. 기후 적응이라는 절실한 사회적 필요와 매력적인 투자수익률을 동시에 제공하는 재해채권과 파라메트릭 보험 시장이 대표적 증거다. ESG에 민감한 투자자라면 표면적 표기법에 현혹되지 말고, 이처럼 실질적 가치를 창출하는 분야에 주목해야 할 때다.

김준섭 KB증권 ESG리서치팀장

2019년, 필자가 ESG(환경·사회·지배구조) 강연에서 처음 자연재해를 언급할 때만 해도 솔직히 반신반의했다. “기후변화가 정말 투자에 큰 영향을 미칠까?” 하는 의구심이 있었던 것이 사실이다. 당시에는 자연재해를 단순히 ‘가능성 요인’ 정도로 언급하는 수준에 그쳤다. 그런데 5년이 지난 지금, 그 의구심은 확신으로 바뀌고 있다.

2020년부터 2024년까지 5년 연속 전 세계 자연재해로 인한 보험 손실이 1000억 달러를 넘어섰다. 지난해에는 1400억 달러를 기록해 과거 30년 평균의 2배를 초과했다. 허리케인 ‘헬렌’과 ‘밀턴’ 두 건만으로도 500억 달러의 비용이 발생했고, 우리나라 역시 1973년 이후 가장 더운 해를 기록했다. 이제 자연재해는 일회성이 아닌 ‘뉴노멀’이 된 것이다.

금융혁신의 기회

흥미로운 점은, 이러한 위기 속에서 금융혁신이 새로운 기회를 만들고 있다는 것이다. 보험업계가 감당하기 어려워 포기한 리스크를 금융혁신이 메우고 있다. 2019년 당시만 해도 상상하지 못했던 새로운 금융상품이 등장하고 있다. 반(反)ESG 바람이 거센 요즘, ESG 투자의 설 자리가 줄어드는 것 아니냐는 우려가 많다. 하지만 역설적으로 지금이야말로 진정한 ESG 투자 기회가 열리고 있다. 표면적 ESG 마케팅과 실질적 가치 창출을 구분할 수 있는 투자자에게 새로운 기회가 찾아온 셈이다. 대표적 예가 바로 ‘재해채권(Catastrophe Bonds)’과 ‘파라메트릭 보험(Parametric Insurance)’ 시장이다.

재해채권은 쉽게 말해 보험회사나 정부가 ‘큰 지진이나 태풍이 오면 감당하기 어려우니 투자자들이 대신 리스크를 떠안아달라’며 발행하는 채권이다. 평상시에는 투자자들이 높은 이자를 받지만, 정말 큰 재해가 발생하면 원금 일부나 전부를 잃을 수도 있다. 일종의 ‘재해 보험을 투자자가 대신 드는’ 개념의 채권이다.

이 시장이 최근 급격하게 성장하고 있다. 2025년 7월까지 178억 달러가 발행돼 지난해 전체 기록을 이미 넘어섰다. 현재 전체 시장 규모는 570억 달러에 달한다. 왜 이렇게 인기가 높을까? 우선 수익률이 매력적이다. 지난해 평균 수익률이 13% 이상으로, 일반 채권이나 예금보다 훨씬 높은 수준이다. 더 중요한 것은 다른 자산과 상관관계가 낮다는 점이다. 주식시장이 둔화되어도 재해채권은 영향을 받지 않는다. 재해 발생 여부와 경제 상황은 별개이기 때문이다. 실제로 2008년 금융위기나 코로나19 팬데믹 때도 재해채권은 안정적 성과를 냈다. 포트폴리오를 다양화하려는 투자자에게는 금상첨화인 매력적인 상품이다.

보험사들이 내놓은 파라메트릭 보험도 또 다른 혁신이다. 기존 보험은 사고가 나면 손해사정사가 와서 실제 피해를 조사한 후 보험금을 지급한다. 시간도 오래 걸리고 절차도 복잡하다. 반면, 파라메트릭 보험은 미리 정해진 조건만 충족되면 즉시 보험금을 지급한다. 예컨대 3일간 기온이 35℃를 넘으면 자동으로 30만 원을 지급하는 것과 같은 방식이다. 이 시장도 급성장하고 있다. 현재 150억 달러 규모에서 2032년까지 340억 달러로 2배 이상 성장할 전망이다. 인도에서는 폭염이 3일 이상 지속되면 하루 3달러씩 자동으로 계좌에 입금되는 보험이 2만 명을 대상으로 시범 운영 중이다. 기후변화로 고통받는 사람들에게 실질적 도움이 되고 있는 것이다.

환경보호 및 사회적가치 추구

글로벌 금융회사들도 발 빠르게 대응하고 있다. 뮌헨리(Re)는 지난해 파라메트릭 전담팀을 신설했고, AXA(악사)와 스위스리(Re)도 관련 상품 개발에 집중하고 있다. 세계은행은 이미 45억 달러 이상 재해채권을 발행해 개발도상국의 재해 대비를 돕고 있다. 심지어 지난해에는 아마존 산림 복원과 연계된 2억2500만 달러 규모의 채권을 출시했다. 이처럼 단순한 금융상품을 넘어 환경보호와 사회적가치를 결합한 상품이 등장하고 있다.

반ESG 움직임이 거센 가운데 이런 상품이 주목받는 이유는 무엇일까. 바로 ‘진짜 ESG’이기 때문이다. 그린워싱 논란이 많은 일부 ESG 펀드와 달리 재해채권과 파라메트릭 보험은 명확한 사회적가치를 창출한다. 기후변화로 고통받는 사람들에게 실질적 도움을 주면서도 투자자에게는 매력적인 수익을 제공한다. 이른바 ‘더블 보텀 라인(Double Bottom Line, 경제적가치와 사회적가치를 동시에 추구)’의 모범 사례인 셈이다.

기관투자자들의 관심도 뜨거운데, 연기금이 가장 적극적으로 참여하고 있다. 캐나다의 한 연기금은 관련 투자를 39% 늘려 13억 달러까지 배정했다. 지난해에는 개인투자자도 쉽게 투자할 수 있는 재해채권 ETF를 출시해 누구나 이 시장에 참여할 수 있게 됐다.

아시아 시장의 잠재력도 크다. 싱가포르는 이미 지역 허브로 자리 잡아 지난 5년간 44억 달러를 조달했다. 홍콩도 2025년까지 20억 달러 시장으로 성장할 전망이다. 우리나라와 뉴질랜드도 지난해 처음으로 재해채권을 발행했다. 다만 아시아는 자연재해 피해 중 보험으로 보장받는 비율은 13%에 불과해 미국의 53%에 비해 현저히 낮은 수준이다. 그만큼 성장 여지가 크다는 의미다.

물론 리스크도 존재한다. 큰 재해가 발생하면 투자 원금을 잃을 수 있고, 파라메트릭 보험은 실제 피해와 보험금 사이에 차이가 날 수 있다. 하지만 스위스리는 올해 자연재해 손실이 1450억 달러로 역대 최고치를 기록할 것으로 전망했다. 기후 위기가 심각해질수록 이를 관리하는 금융상품의 가치도 높아질 수밖에 없다.

결국 반ESG 흐름 속에서도 진정한 가치를 창출하는 투자 기회는 살아남는다. 오히려 더 빛을 발한다. 기후 적응이라는 절실한 사회적 필요와 매력적인 투자수익률을 동시에 제공하는 재해채권과 파라메트릭 보험 시장이 대표적 증거다. ESG에 민감한 투자자라면 표면적 표기법에 현혹되지 말고, 이처럼 실질적 가치를 창출하는 분야에 주목해야 할 때다.

김준섭 KB증권 ESG리서치팀장