<앵커>

현대로템이 폴란드와 역대 최대 규모의 K2 전차 수출 계약에 성공했습니다. 상반기 코스피 상장사 중 수익률 1위를 기록한 현대로템 주가에 추가 상승 가능성이 더 커진건데요. 증권가에선 목표가 30만 원까지 올려잡고 있습니다. 마켓 딥다이브 최민정 기자가 정리합니다.

<기자>

약 9조 원의 수출 잭팟을 터뜨린 현대로템. 당초 4월에 이뤄질 것으로 예상됐던 계약 협상이 마침내 마침표를 찍게 된 건데요.

현대로템이 어제 폴란드와 K2전차 180대 공급 계약을 최종 체결했습니다. 이번 계약은 개별 방위 산업 수출계약으로는 역대 최대인 65억 달러, 우리 돈 약 8조 8천억 원 규모입니다.

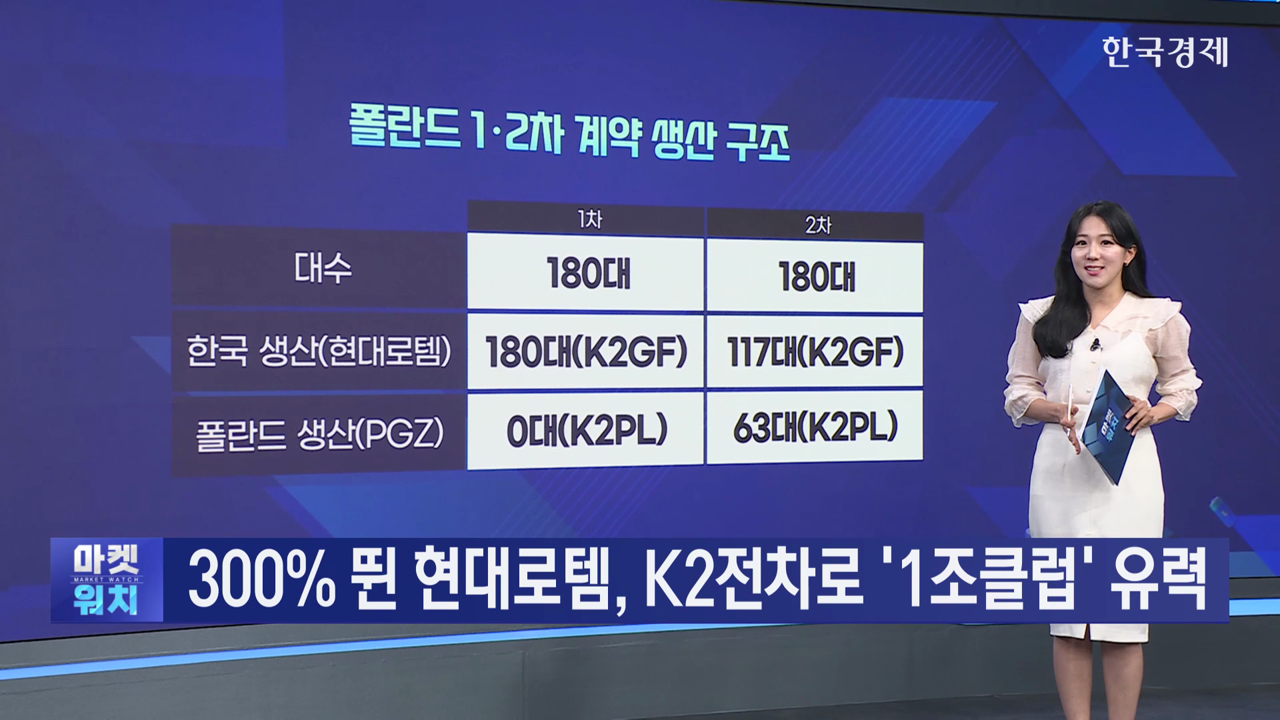

현대로템은 2022년에도 폴란드와 K2전차 180대 수출 1차 계약을 맺은 바 있는데요. 같은 수량임에도 계약 금액은 두배로 늘었습니다.

이유는 생산 구조에 있습니다. 1차 계약의 경우 180대 모두 경남 창원 공장에서 만들어져 폴란드로 납품되는데요. 하지만 2차 계약의 경우 30%가 폴란드에서 생산됩니다.

폴란드산 전차는 폴란드 군사 체계에 표준화되고 추가 사양이 들어간 모델인데요. 최신형인 만큼 값이 더 비싼 겁니다. 여기에 현지화를 통한 유지·보수·운영(MRO) 조건도 붙으면서 계약 단가가 올라간 겁니다.

업계에선 현지 생산을 통해 유럽 진출 거점 구축과 폴란드 추가 계약에 가속도가 붙을 것으로 전망하고 있습니다.

대부분의 증권사도 현대로템에 대해 긍정적인 평가를 내놓고 있는데요.

이번 계약으로 폴란드형 K2전차(K2PL) 후속물량 640대 체결 확률이 높아졌을 뿐 아니라, 폴란드를 벤치마킹하는 루마니아(250대)와 슬로바키아(104대) 수출도 속도가 붙을 것이란 분석입니다.

현대로템도 이에 맞춰 생산 능력을 단계적으로 확대할 계획인데요. 2030년엔 올해와 비교해 4배 가까이 생산 능력이 확대될 전망입니다.

예상 실적도 살펴볼까요? 현대로템은 작년 창사 이래 처음으로 매출 4조 원을 돌파한 데 더해 올해 매출은 5조 원을 넘을 것으로 예상됩니다.

영업이익 '1조 클럽'도 유력해졌습니다. 증권가에선 2027년 영업이익 2조 5천억 원까지 바라보고 있는데요. 이는 작년과 비교해 다섯배 가까이 늘어날 수 있다는 겁니다.

실적을 바탕으로 주가도 상승세를 유지할 예정입니다. 현대로템은 올해 들어 300% 넘게 상승했지만, 증권가에선 "이익 개선이 지속될 것"이라며 목표주가를 30만 원까지 바라보고 있습니다.

재무건정성도 강화되고 있습니다. 현대로템은 국내 3대 신용평가사로부터 신용등급을 일제히 상향 조정받았는데요.

신용등급이 올라가면 회사 대출에 붙는 이자율이 낮아져, 자금 조달 환경이 좋아질 수 있고 기업의 신뢰도를 높일 수 있습니다.

나이스신용평가와 한국신용평가는 기존 A0에서 A+로 올렸고, 한국기업평가는 단기 신용등급을 기존 A2에서 A2+로 상향 조정했습니다. 나이스신용평가는 안정적인 수주 잔고를 근거로 향후 추가 등급 상향에도 무게를 실었습니다.

폴란드 내 생산 시설을 구축한 현대로템, 다른 유럽 지역으로까지 수출이 성공적으로 이뤄질지 지켜볼 필요가 있습니다.

지금까지 마켓 딥다이브였습니다.

최민정기자 choimj@wowtv.co.kr