최근 급격히 커진 글로벌 외환 스와프(FX 스와프) 시장이 세계 금융 위기의 뇌관으로 작용할 수 있다는 지적이 나왔다. 관련 80조달러 규모의 부채는 비은행 금융업체가 빌렸지만 회계상 차입금으로 잡히지 않아 위험 수준이 높다는 분석도 나온다.

무슨 일이 벌어지고 있나?

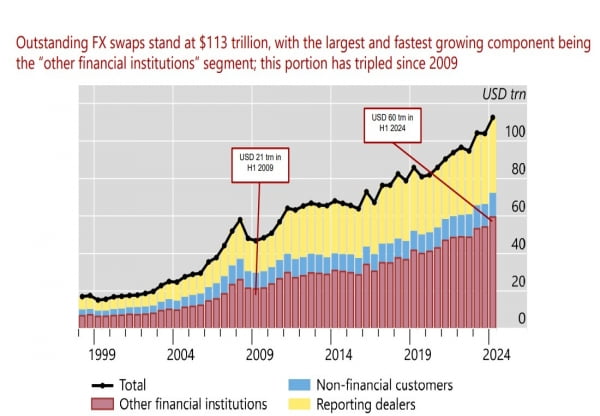

신현송 국제결제은행(BIS) 통화경제국장은 지난달 외환시장(FX 시장)에 큰 위험이 있다고 경고했다. 전 세계 외환 스와프, 선도계약, 통화스와프 등의 거래 규모가 113조 달러로 매우 크다는 것이다. 이 중 80조 달러가 은행이 아닌 투자자들(비은행 금융업체)의 숨겨진 부채라는 주장도 나왔다. 금융위기가 터지면 한꺼번에 모두가 달러를 구하려고 몰려드는 현상(달러 스크램블)이 생길 수 있다는 것이다.

보이지 않는 달러 부채란 무엇인가?

외환(FX) 스와프는 두 가지 통화를 미리 정해진 환율로 서로 바꾸었다가 나중에 다시 바꾸는 거래다. 이때 발생하는 빚은 일반적인 대출로 기록되지 않고, 파생상품으로 분류돼 재무제표에 잘 나타나지 않는다. 실제로는 달러를 빌리는 것과 똑같은 효과다. 하지만 재무제표에 표시되지 않아 실제 빚 규모가 눈에 잘 보이지 않는다. 그래서 정부도 정확한 관련 상황을 알기 어렵다. BIS 자료에 따르면 최근 FX 파생상품 거래는 사상 최대 규모인 130조 달러까지 증가했고 이 중 88%가 달러 거래와 관련이 있다.

‘달러 스크램블’이 왜 위험한가?

외환 스와프와 선도계약은 보통 만기가 3~6개월로 매우 짧다. 평소에는 만기가 되면 새로운 계약으로 다시 빌리면 된다. 하지만 금융 위기가 닥치면 업계의 신뢰가 무너지고 모두가 한 번에 달러 현금을 찾으려는 사태가 발생할 수 있다.

2008년 글로벌 금융위기와 2020년 코로나 위기 때 이런 일이 발생했다. 당시 한국에서도 달러 조달 비용이 급등하면서 원화 환율이 폭등했다. BIS는 현재 상황이 비슷하게 위험할 수 있다고 경고했다. 지금은 중앙은행이 과거처럼 쉽게 달러를 공급하기 어렵기 때문에 위기가 더 빨리 퍼질 수 있다는 우려도 있다.

외환(FX) 스와프 시장은 어떻게 커졌나?

2008년 금융위기 이후 세계 금융 시스템은 바뀌었다. 위기 이전에는 은행이 주택담보대출·회사채를 직접 보유했다. 위험 추적이 비교적 쉬웠다(레버리지=은행 자산 증가). 위기 이후에는 펀드·보험사가 국채를 사서 보유하는 규모가 커졌다. 은행 비중은 감소했다. 보이지 않은 부채(위험)가 늘어 정부의 모니터링 어려워졌다.

한국 상황은 어떨까?

한국은 과거보다 안정적이라는 평가다. 은행권의 단기 외채 비중과 외환 유동성 상황은 좋은 편이다. 하지만 보험회사와 국민연금 같은 비은행 기관들은 여전히 리스크가 높다. 이들이 해외 투자 손실을 피하기 위해 선물환이나 스와프 거래로 환율 위험을 관리한다. 금융 시장이 불안정해지면 한꺼번에 달러를 확보하려고 뛰어들어 금융 시장을 흔들 수 있다.

한국은 국민연금의 해외 투자 규모가 크고, 보험사들이 단기적인 외환 거래를 많이 사용하기 때문에 위기가 오면 위험 수준이 더욱 높아질 수 있다. 그래서 한국은행은 국민연금과 650억달러의 달러 공급 계약(스와프라인)을 맺기도 했다.

김주완 기자 kjwan@hankyung.com