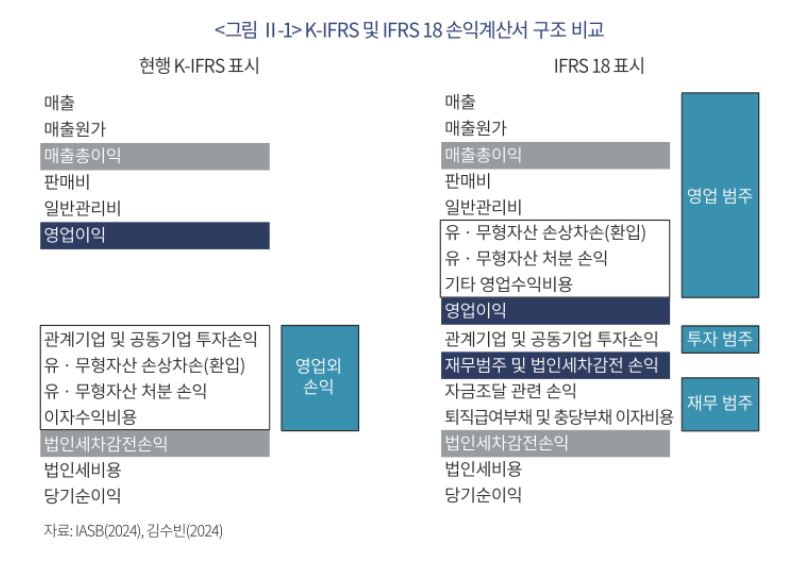

이상호 자본시장연구원 연구원은 29일 'IFRS18 도입에 따른 영업이익 개념 변화와 제도적 대응과제'를 주제로 연 이슈 브리핑에서 "손익을 영업·투자·재무 범주로 구분하고 투자·재무 범주에 속하지 않는 잔여 항목을 영업이익으로 정하는 IFRS18은, 주된 영업활동의 판단에 기초한 K-IFRS의 영업이익과 금액 및 성격이 모두 다르다"고 밝혔다.

IFRS18은 손익계산서에서 영업손익 등 범주별 중간 합계를 신설하고, 영업손익을 투자나 재무 등 범주가 아닌 '잔여' 개념으로 측정하는 내용이다.

그간 IFRS에서는 영업손익 등 손익계산서의 중간 합계에 대한 표시나 측정 방법을 구체적으로 규율하지 않아 국내에서는 영업손익을 추가로 표시하도록 의무화해왔다.

이 연구원은 "현행 K-IFRS 영업이익은 경상적 수익성과 기업 본연의 수익 창출력을 반영하는 핵심 지표로, 지난 20여년간 한국 자본시장에서 미래 기업가치를 효과적으로 설명해왔다"며 "영업이익의 질적 특성을 실증적으로 분석한 결과 지속성·가치관련성·비교가능성 측면에서 K-IFRS 영업이익이 IFRS18 방식보다 우월한 특성을 보유하고 있다"고 강조했다.

반면, IFRS18 영업이익에는 다수의 일회성 손익 항목이 포함되는 탓에 유용성이 저하될 수 있다고 짚었다. 그는 지난해 4분기 부동산 개발 사업부를 보유한 A 기업이 사택 토지 매각 이익을 영업이익에 포함하는 등 정상적인 회계 처리를 하고도 시장에서 '가짜 어닝 서프라이즈' 논란이 제기된 것을 예로 들었다.

이 연구원은 "IFRS18에서는 대규모 일회성 손익 항목이 영업이익에 포함됨에 따라, 기업설명(IR) 활동이 충분히 공개적이지 않을 경우 이번 사례처럼 투자자가 지속적·경상적 성과를 직관적으로 파악하기 어려운 상황이 여러 기업에서 발생할 수 있다"고 우려했다.

이러한 문제점 해소를 위한 제도적 과제로는 투자자가 기업의 지속적·경상적 성과를 직관적이고 일관되게 이해할 수 있도록, 경상 영업성과 정보를 명확한 기준과 방식에 따라 제공하는 방안을 검토해야 한다고 제안했다.

또, 비경상 손익 항목이 정기보고서 공시 전에도 시의적절하게 전달될 수 있도록, 거래소 실적 공시 양식을 구조화·세분화하는 방안을 제시했다.

경영진이 기업의 실질적인 영업성과 측정치를 고안하고 이를 신뢰성 있고 일관되게 제공하도록, '경영진이 정의한 성과측정치'의 공시 확산을 위한 정책적 유도책도 마련해야 한다고 덧붙였다.

정채희 기자 poof34@hankyung.com