지난해 말 기준 국민연금 적립금은 1212조원이다. 일본 공적연금(2150조원), 노르웨이 국부펀드(2139조원)에 이어 세계 3대 연기금이다. 지난 20일 국회를 통과한 모수개혁안이 시행되면 국민연금은 적립금 규모가 빠르게 늘어 수년 안에 세계 최대 연기금으로 성장한다. 그만큼 세계 금융시장에 미치는 영향력도 막강해지는 셈이다. 이번 개혁으로 국내외 자산운용업계가 들썩이는 이유다. 다만 국민연금이 덩치에 걸맞은 기금 운용 체계를 갖췄는지에 대해선 우려의 목소리도 크다.

보험료율은 매년 0.5%포인트씩 올라 2033년 13%로 고정되는데, 이를 반영하면 10년 뒤인 2035년께에는 개혁 효과가 더 극명하게 나타난다.

2035년 총수입은 개혁 전 예상한 156조780억원보다 44% 증가한 225조4300억원에 달하는 반면 총지출은 117조8600억원으로 인상 전보다 8조원가량 늘어나는 데 그친다. 이에 따라 기금 수지가 적자로 전환되는 2050년까지 적립금 규모가 눈덩이처럼 불어나 3500조원에 달할 것으로 추산됐다.

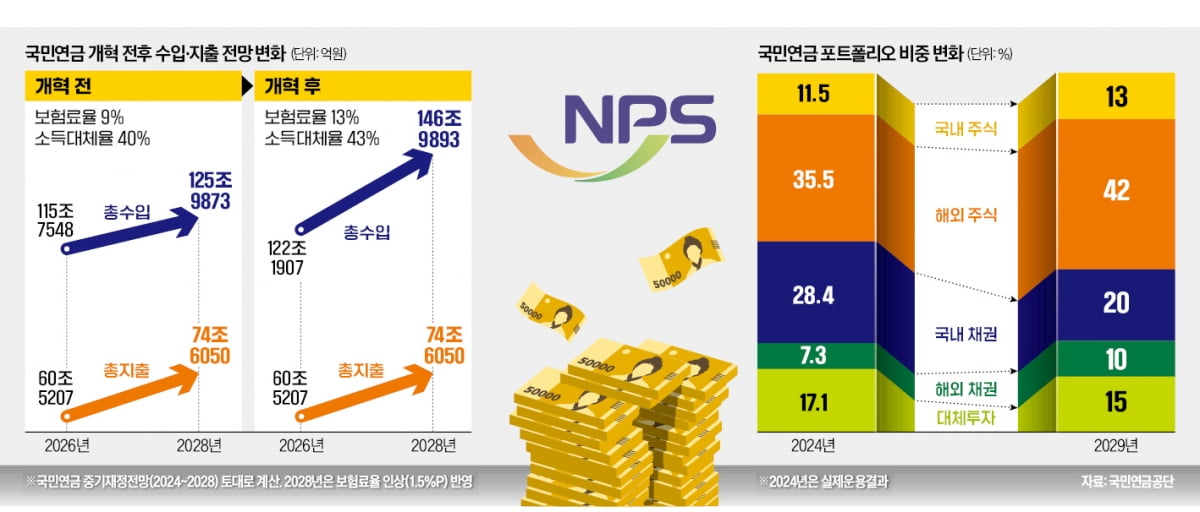

2029년에는 해외 주식을 42%까지 늘리고 국내 주식 비중은 13%로 줄일 계획이다. 대체투자는 15% 규모인데, 이 중 해외 비중이 80%에 달할 전망이다. 해외 운용사에 지급하는 수수료를 줄이고 수익률을 끌어올리기 위해 기금운용본부의 글로벌 투자 역량을 더 끌어올려야 한다는 주장이 나오는 이유다.

국내 주식은 비중을 줄여도 이번 개혁안으로 기금 규모가 불어남에 따라 주식 보유 규모는 늘어날 것으로 예상된다. 2050년 기금이 3500조원에 달하고 국내주식 비중은 13%로 유지된다고 가정하면 연금이 보유할 국내주식은 455조원어치다. 작년 말 기준 연금이 들고 있는 국내주식은 139조7000억원어치다. 향후 약 25년간 연금이 315조원어치 가까운 국내주식을 더 사들일 것으로 추산되는 대목이다. 그만큼 국내 증시에 미치는 영향이 더 커질 수밖에 없다.

금융투자업계에서는 국민연금이 위험자산 투자 비중을 큰 폭으로 끌어올릴 것으로 보고 있다.

국민연금은 지난해 기준 포트폴리오 제도를 도입하면서 위험자산과 안전자산의 투자 비중을 65 대 35로 정했다. 투자 업계 관계자는 “국민연금이 위험자산 비중을 65%로 잡은 이유 중 하나는 보험료 수입보다 연금 지출액이 많은 연금 수입 적자 전환 시점이 코앞으로 다가왔기 때문이었다”며 “장기 투자자답게 투자하지 못하는 한계가 있었다”고 말했다. 그는 이어 “기금 고갈 시기, 수지 균형이 깨지는 시기가 점점 늦춰진다면 기존 65%이던 위험자산 비중을 70~75%까지 높일 수 있을 것”이라고 말했다.

남정민/김리안 기자 peux@hankyung.com

◇ 3500조원 초대형 연기금

24일 한국경제신문이 국민연금 중·장기재정전망을 토대로 향후 10년간 국민연금 총수입·총지출 전망을 재집계(인구 증감, 금리 변동 제외)한 결과 당장 내년부터 약 6조4300억원의 추가 수입이 발생하는 것으로 나타났다. 현재 9%인 보험료율이 내년에는 9.5%로 오르면서다. 소득대체율은 내년에 바로 40%에서 43%로 높아지지만 내년도 총지출은 기존과 변동이 없다. 현재 급여를 받고 있는 수급자에게는 영향이 없기 때문이다. 결과적으로 6조4300억원이 기금에 추가로 적립되는 셈이다.보험료율은 매년 0.5%포인트씩 올라 2033년 13%로 고정되는데, 이를 반영하면 10년 뒤인 2035년께에는 개혁 효과가 더 극명하게 나타난다.

2035년 총수입은 개혁 전 예상한 156조780억원보다 44% 증가한 225조4300억원에 달하는 반면 총지출은 117조8600억원으로 인상 전보다 8조원가량 늘어나는 데 그친다. 이에 따라 기금 수지가 적자로 전환되는 2050년까지 적립금 규모가 눈덩이처럼 불어나 3500조원에 달할 것으로 추산됐다.

◇ 국내 주식시장에 315조원

운용업계는 세계 최대 연기금으로 성장할 국민연금의 운용 계획에 주목하고 있다. 국민연금 기금운용본부에 따르면 지난해 말 기준 기금 포트폴리오는 해외주식 35.5%, 국내채권 28.4%, 대체투자 17.1%, 국내주식 11.5%, 해외채권 7.3% 비중으로 투자됐다. 지난해 5월 발표한 ‘2025~2029년 중기자산배분안’에 따르면 올해 말 목표는 해외 주식 35.9%, 국내 채권 26.5%, 국내 주식 14.9%, 대체투자 14.7%, 해외 채권 8.0%다.2029년에는 해외 주식을 42%까지 늘리고 국내 주식 비중은 13%로 줄일 계획이다. 대체투자는 15% 규모인데, 이 중 해외 비중이 80%에 달할 전망이다. 해외 운용사에 지급하는 수수료를 줄이고 수익률을 끌어올리기 위해 기금운용본부의 글로벌 투자 역량을 더 끌어올려야 한다는 주장이 나오는 이유다.

국내 주식은 비중을 줄여도 이번 개혁안으로 기금 규모가 불어남에 따라 주식 보유 규모는 늘어날 것으로 예상된다. 2050년 기금이 3500조원에 달하고 국내주식 비중은 13%로 유지된다고 가정하면 연금이 보유할 국내주식은 455조원어치다. 작년 말 기준 연금이 들고 있는 국내주식은 139조7000억원어치다. 향후 약 25년간 연금이 315조원어치 가까운 국내주식을 더 사들일 것으로 추산되는 대목이다. 그만큼 국내 증시에 미치는 영향이 더 커질 수밖에 없다.

금융투자업계에서는 국민연금이 위험자산 투자 비중을 큰 폭으로 끌어올릴 것으로 보고 있다.

국민연금은 지난해 기준 포트폴리오 제도를 도입하면서 위험자산과 안전자산의 투자 비중을 65 대 35로 정했다. 투자 업계 관계자는 “국민연금이 위험자산 비중을 65%로 잡은 이유 중 하나는 보험료 수입보다 연금 지출액이 많은 연금 수입 적자 전환 시점이 코앞으로 다가왔기 때문이었다”며 “장기 투자자답게 투자하지 못하는 한계가 있었다”고 말했다. 그는 이어 “기금 고갈 시기, 수지 균형이 깨지는 시기가 점점 늦춰진다면 기존 65%이던 위험자산 비중을 70~75%까지 높일 수 있을 것”이라고 말했다.

남정민/김리안 기자 peux@hankyung.com