1년내 팔면 증여한 이의 취득가액 기준 양도세 부과

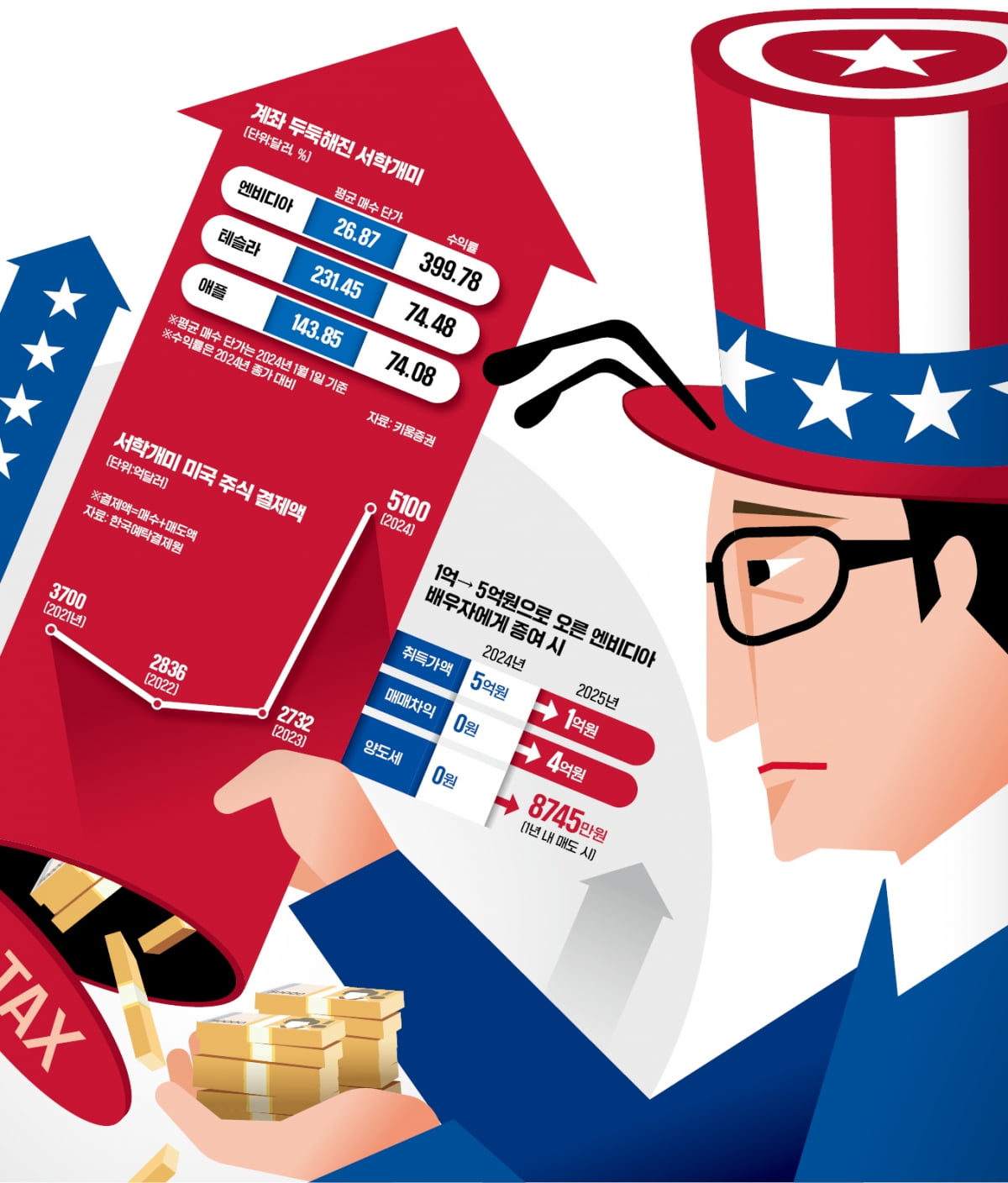

16일 키움증권에 따르면 이 증권사를 이용해 엔비디아를 매수한 투자자의 최대 수익률은 400%에 달한 것으로 나타났다. 지난해 1월 초 엔비디아를 매수한 투자자의 평균 매수단가는 26.87달러다. 지난해 말 엔비디아 종가가 134.29달러였다는 점을 감안하면 지난해 초 미국 주식 투자를 시작한 대부분의 투자자는 큰 수익을 거뒀을 것으로 추정된다. 지난해 초 엔비디아를 1억원어치 매수했다면 투자 원금 1억원을 제외한 4억원이 평가손익으로 돌아오게 된다. 서학개미 보관금액 상위 종목인 테슬라(74.48%)와 애플(74.08%)도 지난해 70%를 웃도는 수익률을 기록했다.국내 주식과 달리 해외주식은 금액에 관계없이 연간 250만원을 초과하는 양도차익에 대해 22%의 소득세를 내야 한다. 이에 따라 엔비디아 투자를 통해 4억원의 수익을 올린 투자자라면 납부해야 할 양도소득세는 수익금 3억9750만원(수익금 4억원-기본 공제 250만원)의 22%인 8745만원(편의상 매매수수료 거래세 등 제외)에 달한다.

투자업계에선 △분할 매도 △손익 통산 △가족(배우자 또는 직계존비속) 증여 후 매도 등이 주된 절세 방법으로 꼽힌다. 지난해까지 엔비디아를 5억원(원금 1억원+수익금 4억원)어치 보유한 배우자 A씨가 상대 배우자 B씨에게 해당 주식 전량을 증여한 뒤 B씨가 이를 곧바로 매도하면 양도차익이 거의 없어 양도세를 내지 않아도 됐다. 증여한 날짜 전후 2개월의 평균가액을 취득가액으로 산정했기 때문이다. 절세 효과가 커 국세청도 절세 방안으로 추천한 전략이다.

그러나 올해부터는 절세 효과가 가장 큰 ‘배우자에게 증여 후 매도’ 방식의 절세 전략을 택하면 양도세 폭탄을 맞을 확률이 높아진다. 올해부터 부부간 주식을 증여한 후 1년 내 주식을 매도하면 증여한 이의 취득가액을 기준으로 양도세가 부과되기 때문이다. 배우자 B씨는 8745만원에 이르는 세금을 납부하게 되는 것이다.

따라서 올해부터는 증여받은 뒤 최소 1년 이후 주식을 매도해야 절세 효과를 누릴 수 있다. 1년 후에 매도할 경우 증여 시점의 주가를 취득가액으로 산정해 양도세를 낸다. 증여세는 10년간 미성년 자녀 2000만원, 성년 자녀 5000만원, 배우자 6억원까지 비과세된다.

국내 장외거래 활용해 절세 가능

수익이 크지 않다면 주식을 분할 매도하거나 손익을 통산하는 방법을 통해 양도세를 줄일 수 있다. 분할 매도를 통해 세금을 줄이기 위해선 매년 250만원씩 차익을 실현하면 된다. 해외주식으로 1000만원을 번 경우 같은 해 차익을 실현하면 양도소득세 165만원을 납부해야 한다. 하지만 4년에 걸쳐 250만원 이익에 해당하는 주식을 매도하면 내야 할 세금이 없다. 다만 그사이 주가가 하락하면 수익률이 줄어들 수 있다는 단점이 있다.대규모 손실을 보고 있는 해외 종목이 포트폴리오 안에 있다면 손익을 통산하는 것도 좋은 절세 방법이다. 해외주식은 손실 난 종목과 이익을 본 종목의 손익을 통합 계산해 양도세를 절감할 수 있다.

이 밖에 국내 장외 거래를 활용하는 ‘묘수’도 있다. 손실을 보고 있는 국내 주식을 장외 거래해 처분할 경우 손익 통산 기법이 적용되기 때문이다. 지인 등 매수자를 물색해 증권사 홈트레이딩시스템(HTS)이나 모바일트레이딩시스템(MTS) 내 ‘대체출고’ 메뉴를 통해 주식을 양도하고 계좌로 입금받는 방식의 거래다. 국내 주식에서 500만원 손실을 봤고, 해외주식에서 1000만원어치 이익을 낸 사람이 장외 거래를 통해 국내 주식을 매도했다고 가정하자. 손익 통산을 통해 산정된 수익금 500만원에서 기본 공제액(250만원)을 제외한 금액 250만원에 대한 양도세(55만원)만 납부하면 된다. 손익 통산을 하지 않으면 해외주식 수익금 1000만원에서 기본 공제액을 뺀 750만원에 대한 양도소득세 165만원을 내야 한다. 국내 주식 장외 거래에도 양도세가 부과되기 때문에 가능한 방법이다.

한재혁 신한투자증권 자산관리컨설팅부 세무사는 “장외 거래를 통해 상장 주식을 양도한 소액주주는 반드시 상반기 거래에 대해선 그해 7~8월, 하반기 거래는 이듬해 1~2월에 신고해야 한다”며 “부부간 증여 역시 3개월 내 신고해야 취득단가 변경 등 불이익이 없다”고 말했다. 해외주식 양도소득세 신고는 국세청 홈택스를 통해 직접 전자신고하거나 세무 대리인을 통해 신고, 납부할 수 있다. 신고 시 결제일의 환율을 적용한다.

조아라 기자 rrang123@hankyung.com