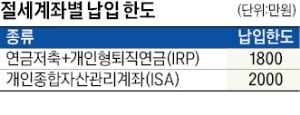

○절세계좌 투자 한도는

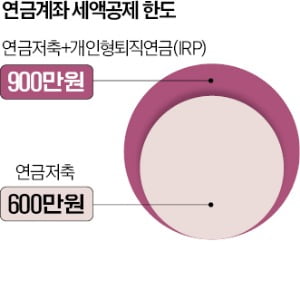

연금저축은 공제한도가 600만원이라는 점에는 주의해야한다. 세액공제 한도를 최대한으로 누리려면 IRP에 추가로 300만원을 납입해야한다. IRP에만 900만원을 납입할 수도 있다. 다만 IRP는 55세 이후 연금으로 수령하지않고 중도해지하려면 법에서 정한 여건을 만족해야하고, 일부만 인출할 수도 없다. 계좌 전체를 해지하는 것만 가능하다. 연금저축은 위험자산에 100% 투자할 수 있지만 IRP는 위험자산 70% 투자한도가 있는 것도 차이점이다.

○ISA 활용해 추가 절세

세액공제 혜택을 추가로 누리기 위해서는 1년에 1000만원, 최소 유지기간인 3년동안 3000만원을 입금하는 게 좋다. 만기가 된 ISA를 연금저축이나 IRP에 입금하면 최대 3000만원의 10%, 즉 300만원에 대해 추가로 세액공제를 해주기 때문이다. ISA가 만기가 된 해에는 한 해에 누릴 수 있는 세액공제 한도가 900만원에서 1200만원으로 늘어나는 셈이다. 16.5%의 세액공제율을 적용받는 사람이라면 세액공제 금액이 최대 198만원으로 늘어난다. ISA 만기일로부터 60일안에 연금계좌나 IRP로 자금을 옮겨야한다는 점에는 주의해야한다.

투자금에 여유가 있다면 연금저축 입금한도를 마저 채우는 게 좋다. 연금저축에서는 세액공제 혜택을 받지 않은 추가납입금은 언제든지 인출할 수 있다. 연금저축계좌에서는 일반 주식계좌와 달리 손실과 수익을 합쳐서 과세하는 손익통산, 즉시 과세하지 않고 연금 수령 시점에 과세하는 과세이연 효과를 누릴 수 있다. 이후에도 추가 자금을 납입하려면 ISA 계좌에 남은 한도인 1000만원을 입금하면 연간 절세계좌 납입한도를 모두 채울 수 있다.

세액공제보다는 환금성을 중요하게 생각하는 투자자라면 연금저축이나 IRP보다는 ISA에 먼저 납입하는 것도 방법이다. 연금저축과 IRP는 가입후 5년 후, 만 55세 이후부터 연금으로 수령할 수 있다. ISA는 최소 만기가 3년이기때문에 환금성에서 더 유리하다.

나수지 기자 suji@hankyung.com