금융감독원이 부실 우려 저축은행의 대주주와 직접 만나 자본 확충, 부실채권 매각 등을 요구하기로 했다. 자영업 불경기와 건설 시장 침체로 일부 저축은행 연체율이 치솟자 금융당국이 ‘대주주 면담’이라는 초강수를 꺼내 든 것으로 분석된다. 2금융권의 건전성 위기가 고조되는 가운데 일부 저축은행은 연내 금융당국으로부터 적기시정조치(경영개선권고)를 받아 강제 구조조정 절차를 밟을 것이란 전망이 나온다.

▶본지 8월 23일자 A1, 3면 참조

금감원은 A저축은행 경영진의 정상화 노력과 의지가 부족하다고 본다. A저축은행은 부실채권 대신 우량채권을 매각해 충당금을 환입하고 국제결제은행(BIS) 자기자본비율을 끌어올리고 있다는 의혹을 받는다. 우량채권을 매각하면 단기적으로 BIS 비율은 높아지지만 보유 자산의 질이 나빠지고 수익 원천이 줄어드는 악순환에 빠진다.

금감원 관계자는 “일부 저축은행의 자본 적정성, 자산 건전성, 수익성이 모두 나빠진 가운데 대주주에게 정확한 상황을 전달해야 한다고 판단했다”며 “대주주에게 자본 확충, 부실 채권 정리, 수익성 개선 등 종합적인 방안을 전달하고 경영 개선을 요구할 방침”이라고 말했다.

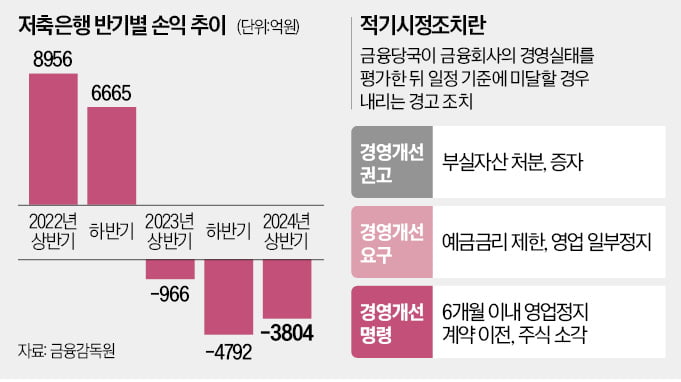

금감원은 지난 6월 부실 우려 저축은행 세 곳을 대상으로 실시한 경영실태평가 등급을 확정하고 최근 금융위원회에 의견서를 전달했다. 저축은행 3개사 모두 자산 건전성 4등급(취약)을 받아 적기시정조치 대상이 됐다. 적기시정조치는 금융당국이 금융회사의 경영 실태를 종합적으로 평가한 뒤 일정 기준에 미달할 경우 부과하는 구조조정 절차다. 금융당국은 경영개선권고를 받은 저축은행에 △인력 및 조직 운영 개선 △부실 자산 처분 △자본금 증액 △배당 제한 등 조치를 이행하도록 지시할 수 있다.

하지만 3개사 모두 곧바로 적기시정조치를 받는 것은 아니다. 적기시정조치 대상이 된 저축은행이 경영을 정상화하기 위한 계획을 제출하면 금융위는 최대 3개월간 조치를 유예할 수 있다. 일각에선 6월 말 건전성 지표가 개선된 저축은행 1~2곳은 적기시정조치를 유예받을 가능성이 크다는 분석이 나온다.

저축은행 업권에 ‘구조조정 태풍’이 몰아칠 것이라는 관측도 제기된다. 현재 수도권 저축은행은 적기시정조치를 받은 경우에만 동일 대주주가 저축은행을 추가 소유할 수 있다.

서형교/최한종 기자 seogyo@hankyung.com

▶본지 8월 23일자 A1, 3면 참조

저축은행 대주주 만나는 금감원

1일 금융당국과 저축은행업계에 따르면 금감원은 연체율·고정이하여신 비율 상승으로 경영실태평가 대상이 된 A저축은행 대주주와 조만간 면담하기로 했다. 금감원이 저축은행 대주주를 직접 호출하는 것은 이례적이다. 그동안 금융당국은 저축은행에 부실채권 매각, 증자 등을 요구할 때 경영진과 주로 소통해왔다. 그만큼 일부 저축은행의 경영 상황이 심각한 수준에 이르렀다는 게 금감원의 판단이다.금감원은 A저축은행 경영진의 정상화 노력과 의지가 부족하다고 본다. A저축은행은 부실채권 대신 우량채권을 매각해 충당금을 환입하고 국제결제은행(BIS) 자기자본비율을 끌어올리고 있다는 의혹을 받는다. 우량채권을 매각하면 단기적으로 BIS 비율은 높아지지만 보유 자산의 질이 나빠지고 수익 원천이 줄어드는 악순환에 빠진다.

금감원 관계자는 “일부 저축은행의 자본 적정성, 자산 건전성, 수익성이 모두 나빠진 가운데 대주주에게 정확한 상황을 전달해야 한다고 판단했다”며 “대주주에게 자본 확충, 부실 채권 정리, 수익성 개선 등 종합적인 방안을 전달하고 경영 개선을 요구할 방침”이라고 말했다.

경영실태평가 마무리…공은 금융위로

전국 79개 저축은행이 모두 A저축은행과 같은 상황에 처한 것은 아니다. 대부분 저축은행이 부실 채권 매각에 속도를 내면서 3분기 연체율 상승 속도가 크게 둔화한 것으로 알려졌다. 금융권 관계자는 “금융당국도 상태가 좋지 않은 저축은행을 중심으로 관리에 나설 것”이라고 관측했다.금감원은 지난 6월 부실 우려 저축은행 세 곳을 대상으로 실시한 경영실태평가 등급을 확정하고 최근 금융위원회에 의견서를 전달했다. 저축은행 3개사 모두 자산 건전성 4등급(취약)을 받아 적기시정조치 대상이 됐다. 적기시정조치는 금융당국이 금융회사의 경영 실태를 종합적으로 평가한 뒤 일정 기준에 미달할 경우 부과하는 구조조정 절차다. 금융당국은 경영개선권고를 받은 저축은행에 △인력 및 조직 운영 개선 △부실 자산 처분 △자본금 증액 △배당 제한 등 조치를 이행하도록 지시할 수 있다.

하지만 3개사 모두 곧바로 적기시정조치를 받는 것은 아니다. 적기시정조치 대상이 된 저축은행이 경영을 정상화하기 위한 계획을 제출하면 금융위는 최대 3개월간 조치를 유예할 수 있다. 일각에선 6월 말 건전성 지표가 개선된 저축은행 1~2곳은 적기시정조치를 유예받을 가능성이 크다는 분석이 나온다.

저축은행 업권에 ‘구조조정 태풍’이 몰아칠 것이라는 관측도 제기된다. 현재 수도권 저축은행은 적기시정조치를 받은 경우에만 동일 대주주가 저축은행을 추가 소유할 수 있다.

서형교/최한종 기자 seogyo@hankyung.com