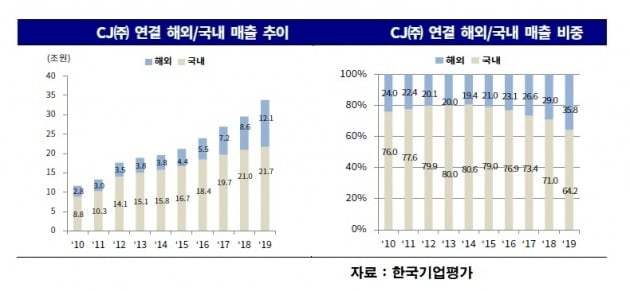

CJ그룹은 지속적인 투자에 따른 외형 성장에도 수익성 하락이 이어졌습니다. CJ그룹은 식품·식품 서비스와 신(新) 유통 부문 사업의 인수합병(M&A) 등을 통해 사업을 확장했습니다. 엔터테인먼트·미디어 사업의 방송광고와 극장 수입 증가로 매출도 늘렸죠.

CJ그룹의 자산·매출에서 식품·식품 서비스와 신 유통 사업은 각각 30~40%의 비중을 차지하고 있습니다. 생명공학과 엔터테인먼트·미디어 사업이 약 15%의 비중을 차지하고 있죠. 4개 핵심 사업군의 고른 성장이 CJ그룹을 떠받치고 있습니다.

하지만 올 들어 상황이 크게 바뀌었습니다. 코로나19 확산으로 엔터테인먼트·미디어 매출이 급감했습니다. 물론 가공식품 판매와 택배수요 증가 등 다른 사업 부문의 선전으로 매출은 전년 수준을 유지했답니다.

문제는 수익성입니다. 식품·식품 서비스 사업의 구조조정과 엔터테인먼트·미디어 사업, 외식·식자재 사업의 적자 등으로 CJ그룹 전반의 수익성이 떨어졌거든요. CJ그룹 전반의 투자 확대로 순차입금은 2015년 말 6조8000억원에서 2018년 말엔 10조4000억원으로 증가했습니다.

지난해 11월 비상 경영 체제 선언 이후 유휴자산과 LG헬로비전 지분 매각, 자본성 자금 조달 덕분에 연말 순차입금은 전년 말 대비 3조8000억원 증가한 14조2000억원에 그쳤습니다. 한국기업평가는 "올 1분기에도 수익성 제고 노력과 투자 축소 등으로 재무부담이 다소 완화됐다"고 판단하고 있습니다.

올 3월 말 기준 지주사 연결 기준 총차입금은 17조7000억원입니다. 이 중 CJ제일제당의 차입금이 10조7000억원이랍니다. 전체의 60%를 차지하고 있죠. 나머지는 CJ CGV 3조3000억원, CJ ENM 1조2000억원, CJ프레시웨이 6000억원 등입니다.

CJ그룹은 최근 계열사 외부 매각, 합병, 사업부 분할 등을 통해 사업 포트폴리오를 재조정하고 있습니다. CJ제일제당의 CJ헬스케어 매각, CJ오쇼핑과 CJ ENM의 합병, CJ푸드빌의 투썸플레이스 사업 매각, CJ ENM의 CJ헬로 매각 등이 대표적입니다. 핵심 사업군을 강화하고 저수입 사업을 구조조정해 수익성을 높이려는 취지죠. 물론 재무부담 완화 목적도 큽니다.

한국기업평가는 "CJ그룹이 양적 성장에서 질적 성장으로 정책을 전환한 만큼 보수적인 재무 정책으로 재무부담을 완화할 것"이라고 보고 있습니다. 코로나19 진행에 따른 수익성 변화 수준과 투자 정책이 변수라고 덧붙이면서 말입니다. 내년 이후엔 CJ그룹 전반의 영업 실적이 개선될 것이란 전망도 내놨습니다.

이와 관련 이동은 한국기업평가 수석연구원은 "올해는 주력인 식품·식품 서비스 사업과 신 유통 사업의 실적 개선에도 불구하고 코로나19 영향으로 엔터테인먼트·미디어 매출이 크게 감소하면서 전년 수준의 영업 실적이 예상된다. 하지만 내년 이후엔 코로나19 영향이 완화하면서 엔터테인먼트·미디어 실적이 점차 회복되고 식품·식품 서비스와 신 유통 사업의 투자 성과가 본격화되면서 수익성이 상승할 것"이라고 예상했습니다. (끝)/kej@hankyung.com