사연은 이렇습니다. 신성약품은 1985년에 설립된 의약품 도매 업체입니다. 제약 업체로부터 의약품을 조달해 병원이나 도매 업체, 약국 등에 유통하는 사업을 합니다. 지난해 말 기준 최대주주는 김진문 신성약품 회장입니다. 47%의 지분을 갖고 있습니다. 신성약품은 국내 의약품 도매 시장에서 매출 기준으로 15위의 입지를 구축했습니다. 오랜 사업 경험을 바탕으로 영업 기반이 탄탄한 편이죠. 김포 물류센터를 활용해 물류 시스템 역시 안정적입니다.

고령 인구 증가로 국내 의약품 시장은 꾸준히 커지고 있습니다. 국내 신용평가사 중 한 곳인 나이스신용평가에 따르면 국내 의약품 유통 경로 중 도매 업체를 통한 유통 비중은 점차 확대 추세입니다. 2000년만 해도 36%에 그쳤는데 2010년 이후엔 80%를 넘어섰습니다.

2010년 리베이트 쌍벌제(의약품 판매 촉진을 목적으로 금전·물품·편익 등 리베이트를 준 사람은 물론 받은 의료인까지 처벌을 받도록 한 제도) 시행에 따라 제약 업체들이 약국이나 병원에 대한 직거래 유인이 감소한 영향도 큽니다. 또 2012년 일괄 약가 인하에 따른 의약품 도매 업체의 매출 규모와 마진 축소에 대해 상위권 업체들이 물류 시스템을 개선해 유통 효율화로 대응하면서 대형 도매 업체들의 성장이 상대적으로 부각되고 있습니다.

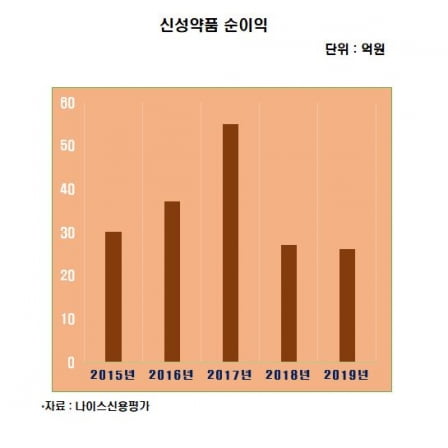

아울러 전후방 업체들이 대형 도매 업체를 선호하고 있어 신성약품의 매출 역시 점진적으로 확대하고 있고요. 신성약품의 매출에서 종합병원은 47.4%로 가장 큰 비중을 차지하고 있습니다. 그 뒤를 도매 업체(37.3%)와 약국(12.5%)이 차지하고 있고요. 다수의 고정 거래처를 갖고 있다 보니 자체적으로 판매관리비를 조절하고 있답니다. 이 덕분에 연간 70억원 이상의 영업이익을 안정적으로 창출하고 있습니다. 조달청이나 공공기관 입찰 때 활용되는 기업 신용평가 등급은 BBB+랍니다.

그런데도 신성약품은 국내 신용평가사로부터 재무안정성이 미흡하다는 지적을 받고 있습니다. 신성약품은 2015년 이후 자체적인 상각 전 영업이익(EBITDA) 창출에 서울 사옥 매각까지 더해 적극적으로 재무구조 개선에 나섰는데도 말입니다.

왜 그럴까요. 일단 도매 산업의 특성상 마진율이 낮습니다. 업계 내 경쟁강도가 세고요. 국내 의약품 시장에 비해 규모가 큰 미국이나 일본 시장에서 의약품 도매 업체 수는 100개 미만으로 추산됩니다. 국내 의약품 도매 업체 수는 약 2000개로 추산됩니다.

이재윤 나이스신용평가 수서연구원은 "도매 업체 간 경쟁 강도가 매우 높게 나타나고 있는 데다 전반 수요처인 병원이나 약국에 대한 매우 열위한 교섭력으로 업계 전반의 수익성이 매우 낮다"고 설명했습니다.

상황이 이런데 중기적으로 보면 신규 경쟁자의 진입은 더욱 늘어날 전망입니다. 의약품 유통 업체간 경쟁 강도는 심화할 수밖에 없는 구조입니다.

이 때문에 신성약품은 수익성이 높은 새로운 사업으로 보폭을 넓히고 있습니다. 최근 의료 기기와 진단 기기, 병원 등에서 사용하는 각종 소모품까지 취급하기로 한 겁니다. 신성약품 관계자는 "해외에서는 다양한 진료 재료를 병원에서 직접 구매하지 않고 구매 전문 업체를 활용한다. 국내 시장도 이같은 방향으로 점차 성장할 전망이라 선제적으로 사업 영역을 확장했다"고 설명했습니다. (끝)/kej@hankyung.com