(김은정 마켓인사이트부 기자) 한온시스템은 작년부터 인수합병(M&A) 시장에서 최대 관심을 받아온 기업입니다. 명실공히 올해 M&A 시장의 '대어'로 꼽히고 있습니다. 국내 사모펀드(PEF)의 최대 매각 기록을 세울 것이란 전망도 많습니다.

한온시스템은 1986년 만도기계와 미국 포드의 합작투자로 설립된 자동차 공조부품 전문 업체입니다. 주문자상표부착생산(OEM) 방식으로 납품을 합니다. 자동차 열 관리 시스템 단일 품목을 제조하고 있죠. 2015년 한앤코오토홀딩스에 인수됐습니다. 지난해 말 기준 한앤코오토홀딩스가 50.5%, 한국타이어앤테크놀로지가 19.49%의 지분을 갖고 있습니다. 국민연금도 6.07%의 지분을 들고 있습니다.

한앤코오토홀딩스는 PEF인 한앤컴퍼니가 한온시스템을 인수하기 위해 설립한 특수목적회사(SPC)입니다. M&A 업계에선 한앤컴퍼니가 올해 한온시스템 매각을 본격화할 것이란 관측을 내놓고 있죠. 한온시스템의 지난해 상각 전 영업이익(EBITDA)은 8645억원입니다. 한온시스템의 몸값은 EBITDA의 8~10배가 될 것으로 예상되고 있습니다. 매각 규모만 최대 8조원을 웃돌 수 있다는 계산이죠.

자동차용 공조제품 시장의 국내 시장 점유율은 딱 떨어지게 집계되진 않습니다. 다만 한온시스템이 40~50% 안팎의 점유율을 확보하고 있어 1위로 알려져 있습니다. 두원공조가 그 뒤를 잇고 있고요. 갈수록 소비자들의 기호는 더욱 다양해지고 눈 높이고 높아지고 있습니다. 자동차 부품업계도 대형화, 전문화, 글로벌화를 발 빠르게 추구하고 있죠. 한온시스템은 소비자들의 만족도를 극대화하기 위해 최근 인체 공학과 환경 친화를 고려한 에어콘과 히터 시스템을 개발하고 있습니다. 환경 친화적인 소재와 차세대 연료 대응 기술 등으로 녹색 성장 전략을 수립하고 있답니다. 이런 탄탄한 업력과 기술력 덕분에 한온시스템에 눈독을 들이는 투자자들도 많고요.

한국신용평가와 한국기업평가 등 국내 신용평가사들은 일제히 자동차 부품업체의 신용도 강등 가능성을 계속해서 내비치고 있습니다. 미국·유럽 지역은 코로나19로 인해 공장 영업 중단과 수요 위축 폭이 큽니다. 이 지역 OEM에 대한 매출 비중이 높은 자동차 부품업체일수록 신용도 하락 폭이 클 것이라고 보는 것이죠.

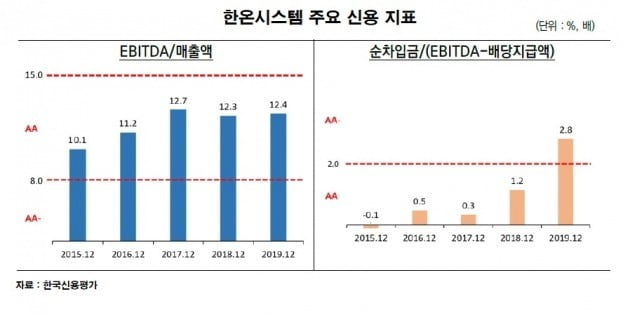

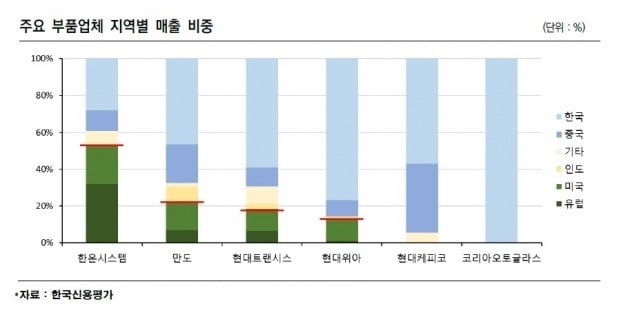

한온시스템은 유럽 내 주요 지역에 생산공장을 운영하고 있습니다. 현대·기아차 해외 공장 납품 뿐만 아니라 포드나 지엠(GM) 등 미국·유럽 완성차 업체들과도 거래 비중이 높습니다. 미국과 유럽 지역 매출 비중이 50% 이상입니다. 한온시스템은 공격적인 사업 인수로 지난해 말 EBITDA에서 배당금을 뺀 수치 대비 순차입금이 2.8배를 나타냈습니다. 한국신용평가사의 경우 이 지표가 2배를 넘어서면 신용등급 하향 가능성을 높인다고 판단하고 있는 데 말입니다.

한온시스템은 친환경차 부품 생산 확대를 위해 중국과 포르투갈, 헝가리 등 해외에 공장 설비를 계속 증설했습니다. 올해 코로나19로 인한 매출 축소와 가동률 하락, 고정비 부담 증가에 따른 수익성 악화가 불가피한 배경입니다. 지난달 말에는 금융회사에서 운영자금을 이유로 1500억원의 차입을 결정하기도 했습니다.

한온시스템의 현재 신용등급은 AA입니다. 현재는 우량한 신용등급이지만 계속해서 강등 신호가 나오고 있는 셈입니다. 한국신용평가는 "매출 비중이 높은 미국과 유럽 완성차 시장의 수요 위축과 중국 사업 실적 개선 지연으로 올해 수익성·재무부담 개선 정도가 당초 예상치를 상당 폭 밑돌 것으로 보인다"고 평가했습니다.

이렇다 보니 한온시스템의 주가 전망치도 낮아지고 있습니다. 최근 현대차증권은 "한온시스템의 실적이 당분간 부진할 수밖에 없다"며 기존 1만7000원이었던 목표 주가를 1만3000원으로 하향 조정했습니다. 한온시스템은 올 1분기 시장 전망치보다 20% 가량 적은 703억원의 영업이익을 낸 것으로 추정됐습니다. IBK투자증권 역시 기존 1만6000원이던 목표주가를 1만2000원으로 낮췄고요.

투자자들도 흔들리고 있습니다. 한온시스템의 투자자 구성을 보면 외국인 투자자들도 꽤 있거든요. 한온시스템이 지난 3월 400억원 규모의 자사주 매입에 나선 것도 이런 배경에서 이해할 수 있습니다. 한온시스템이 자사주 매입에 나선 건 1996년 상장 후 처음있는 일입니다. 사실 PEF는 투자 수익 극대화를 최우선 목표로 합니다. 통상 자사주 매입 보다는 배당 확대를 선호하죠. 하지만 한온시스템은 이번 자사주 매입 결정 관련 "주가 안정과 주주가치 제고"라고 이유를 설명했습니다. M&A 시장에서도 코로나가 큰 변수가 되고 있는 것만은 사실인 듯합니다. (끝)/kej@hankyung.com