이런 와중에 건설업에 시장 안팎의 관심이 쏠리고 있습니다. 항공업, 관광업, 자동차업 등 주요 업종이 유례없는 매출 급감에 허덕이고 있는데 의외로 건설업은 조용한 편이거든요. 특히 신용도 측면에서 말이죠.

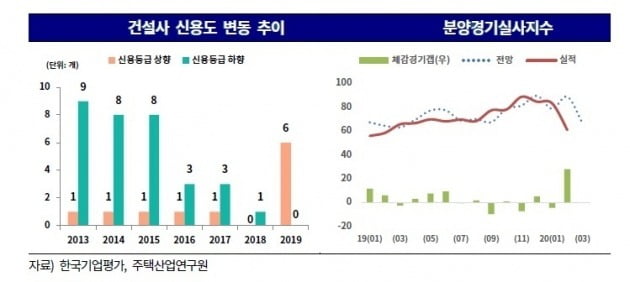

사실 지난해 건설사들의 신용도에 대해선 호평이 많았습니다. 오랜 침체에서 벗어나 체질 개선에 성공했다는 평가가 주를 이뤘죠. 이 덕분에 중견, 대형 건설사의 신용등급은 상향 조정되는 모습을 나타냈습니다. 한국기업평가 기준으로 6개 건설사의 신용등급이 올랐답니다.

부동산 규제가 강화되고 해외 수주는 썩 좋지 않았지만 비건축 부문의 수익 구조가 안정화되고 주택 부문에서 좋은 성과가 계속 유지된 까닭입니다. 자연스럽게 재무안정성이 개선됐고요. 그래서 쭉 내리막을 걷던 건설사 신용도의 방향성이 전환 국면에 왔다는 얘기가 많았고요.

올해 예상치 못한 코로나19 변수로 인해 신용평가사들의 셈법도 복잡해졌습니다. 이 때문에 한국기업평가는 올해 건설사 신용등급에 결정적인 영향을 미칠 수 있는 몇 가지 주요 요인을 점검했다고 합니다. 일단은 주택사업 침체 가능성입니다. 한국기업평가는 코로나19 확산으로 주택사업의 침체 가능성이 커졌다고 판단했습니다.

올해 건설사들은 37만 세대의 분양을 계획했습니다. 최근 3년 평균인 32만 세대를 웃도는 규모죠. 대형 건설사들이 주가 됐습니다. 하지만 정부의 규제 강화 기조가 이어지면서 사업 지연 가능성이 높아졌습니다. 전체 공급 물량 중 정비사업이 15만7000세대를 차지하고 있거든요. 코로나19 여파로 분양 일정까지 늦춰지고 있어 실제 공급 물량은 계획보다 줄어들 가능성이 높습니다.

그럼에도 코로나19 사태 확산이 주택사업 자체에 미치는 영향은 크지 않을 것이라는 게 한국기업평가의 판단입니다. 단기적으로는 분양이 어려워도 앞으로 3년에 걸쳐 준공될 73만 세대의 주택 공사가 급격한 매출 감소 위험을 방어할 것이란 논리죠.

그 다음은 국제유가 급락에 따른 해외 수주 영향입니다. 올해 초까지만 해도 중동 지역을 중심으로 해외 수주가 회복할 것이란 예상이 많았습니다. 하지만 국제유가 급락과 지정학적 위기 확대로 불확실성이 불어났죠. 주요 발주처가 투자 규모를 축소할 것으로 보여 발주 규모 회복에도 시간이 걸릴 전망입니다. 국내 건설사가 강점을 갖고 있는 정유 설비 등의 수주 증가는 좀 더 기다려야 한다는 의미입니다.

건설사 간 신용도 양극화는 심화할 것으로 전망됐습니다. BBB급 건설사는 비수도권, 주택사업에 집중된 포트폴리오를 갖고 있습니다. 주택사업이 어려워지면 실적 변동성이 아무래도 A급 건설사에 비해 커지죠.

종합해보면 단기적으로 건설사 신용등급의 급격한 하락 가능성은 없어 보입니다. 성태경 한국기업평가 수석연구원은 "건설사 신용등급의 불확실성이 기존에 비해 높아졌지만 이것이 곧 즉각적인 신용등급 하락 기조를 의미하는 건 아니다"라고 설명하더라고요. 코로나19 국면에서 다른 업종의 신용등급 전망이 부정적인 것과 대조적이죠. 주택 호황기에 축적된 자본력으로 급격한 재무 안정성 저하를 막을 수 있는 데다 이미 수주한 공사 물량이 실적 하락 폭을 완화해주고 있어서랍니다. 물론 코로나19가 장기화하고 국제유가 급락이라는 돌출적 이벤트가 이어지면 상황이 또 달라지겠지만요. (끝)/kej@hankyung.com