투자자라면 누구나 어떤 업종, 어떤 기업들의 배당 수준이 높은 지 궁금할 겁니다. 정기 주총 시즌이 막을 올린 가운데 의결권 자문사인 한국기업지배구조원이 국내 상장사의 산업별 배당 특성을 비교해 눈길을 끕니다.

사실 업종이 다르면 성장성이나 경기 변동성, 투자 사이클이 달라 제대로 된 배당 수준을 비교하기 어렵습니다. 투자자들이 특정 기업의 배당 적정성을 알아보려면 산업 내 동종 기업의 평균적인 배당 수준을 보는 게 필요하다는 의미입니다.

한국기업지배구조원은 국내 2016년부터 2018년까지 1956개 상장사의 연결 재무제표와 현금 배당 규모를 검토했습니다. 그 결과 에너지와 유틸리티, 금융, 소재 산업의 배당 성향이 상대적으로 높고 건강관리, 정보기술(IT), 커뮤니케이션 서비스 산업의 배당 성향이 전제 상장사 평균 대비 저조한 것으로 나타났습니다.

금융회사의 평균 배당수익률은 2.49%로 전체 평균인 1.02%를 두 배 이상 웃도는 수준입니다. 건강관리(0.45%), 커뮤니케이션서비스(0.59%) 산업의 평균 배당수익률은 가장 낮았고요. 2018년도 배당 지급 기업의 비중 역시 금융(74.6%), 필수소비재(73.5%), 소재(68.9%) 산업에서 높게 나타났고, 건강관리와 커뮤니케이션서비스 및 IT 산업은 50%를 밑돌았습니다.

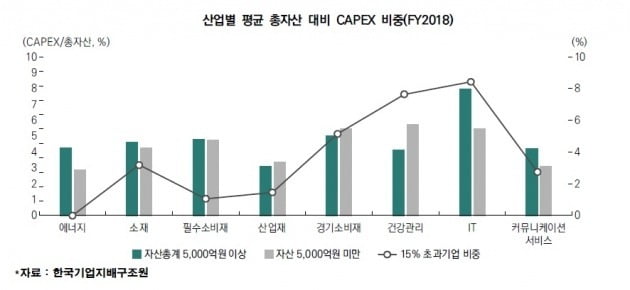

같은 맥락에서 배당 지급에 비교적 소극적인 건강관리, IT, 커뮤니케이션 서비스 산업의 총자산 대비 순현금 비중이 평균적으로 높았습니다. 동일 산업 내에서도 특히 자산 규모가 작은 기업들이 현금을 보유하는 경향이 강한 것으로 나타났고요.

2018년 기준으로 분석 대상인 비금융 상장사 중 45.9%가 현금 보유량이 총차입부채를 초과하는 순현금 상태에 있었습니다. 에너지·유틸리티, 소재, 필수소비재 산업의 순현금 기업 비중이 30% 안팎인 반면 커뮤니케이션서비스 산업의 경우 74.1%로 매우 높았고요. 평균 배당성향과 배당수익률이 낮은 산업일수록 현금을 많이 보유하는 경향을 보인 겁니다.

한국기업지배구조원은 배당 지급과 현금 보유 간 대체 관계를 보여주는 것으로 해석했습니다. 송은해 한국기업지배구조원 선임연구원은 "통신, 미디어, 게임, 포털, 엔터테인먼트 등 대규모 설비투자가 불필요한 기업들은 배당 의사결정에 있어 투자 지출보다 수익변동성과 성장성 등 다른 요인들을 우선 고려할 가능성이 있다. 배당 적정성을 평가할 때 동종업계 비교 기업군을 선정하고 기업 규모를 함께 고려하는 게 바람직하다"고 설명했습니다. (끝) / kej@hankyung.com