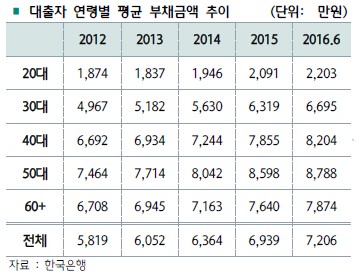

7일 하나금융경영연구소에 따르면 올 상반기 말 기준 20대 1인당 부채 규모는 2203만원으로 조사됐다. 전 연령대 평균인 7206만원의 3분의 1 수준이다. 30~50대 등 다른 연령층이 자산 축적을 위해 담보대출을 이용하고 있지만 20대는 학자금이나 생활비 등 소액 대출이 대부분이기 때문이다.

하나금융경영연구소는 20대가 취업난으로 인해 안정적인 소득을 창출하지 못하면서 채무 악화가 빠르게 진행되고 있다고 분석했다. 학자금 대출, 저소득, 저신용, 고금리, 채무 악화, 신용 불량의 악순환이 이어지고 있다는 설명이다. 지난 9월 청년층(15~29세)의 실업률은 전년 동월 대비 1.5%포인트 올라 통계 작성 이후 최고치인 9.4%(41만6000명)를 기록했다.

은행들이 청년층을 대상으로 한 금융에 보수적인 점도 한 원인으로 꼽혔다. 은행들이 미래 고객을 선점한다는 차원에서 청년층을 대상으로 다양한 마케팅을 펼치고 있지만 대부분 예·적금상품 위주에 그치고 있어서다.

백종호 하나금융경영연구소 연구위원은 “청년 취업난에 따른 연체 증가와 정부의 보증능력 한계 등 열악한 영업 환경이 가장 큰 원인”이라면서도 “청년층에 대한 신용평가 심사 능력 등 은행의 자체적인 역량이 미흡한 편이라 대출상품 판매 실적이 부진하다”고 말했다.

이 같은 상황에서 저축은행·대부업 등 제2·3금융권은 중(中)금리 대출을 앞세워 공격적으로 청년층 대출 시장을 공략하고 있다. 모바일 플랫폼을 기반으로 한 무이자 대출이 대표적이다.

연체 기록이 없는 청년층은 신용등급이 중위권으로 분류돼 은행권 중금리 대출상품을 이용할 수 있다. 하지만 이렇게 제2·3금융권에 진입한 뒤에는 은행권 이용이 어려워진다. 이 때문에 청년층은 다른 연령대에 비해 제2·3금융권에서 자금조달 비중이 높다. 다른 연령대가 10% 남짓인데 비해 20대 비중은 30%를 웃돌고 있다.

하나금융경영연구소는 청년층의 대출이 소액이지만 금리 부담이 커 상환불능 위험이 있으며, 신용불량으로 이어질 가능성도 크다고 분석했다. 실제 최근 전 연령대에서 워크아웃 신청이 줄고 있는데 청년층만 높은 증가세를 나타내고 있다.

올 3분기 전체 개인 워크아웃 신청자는 전 분기 대비 1.7% 감소했지만 20대 신청자는 8.8% 증가했다. 백 연구위원은 “정부가 종합적인 관점에서 자산, 부채, 신용상태 별로 청년층의 자금수요를 고려해 단계별로 맞춤형 정책상품을 개발해야 한다”며 “은행도 학자금 대출과 청년 창업 대출 등에 관심을 쏟아 청년층의 금융 자립을 유도해야 한다”고 말했다.

일각에선 인터넷전문은행과 핀테크(금융+기술) 기업들이 수수료·편의성 등 차별화된 서비스를 바탕으로 틈새시장을 개척하면 청년층 금융시장 확대에 기여할 수 있다는 전망을 내놓고 있다. (끝)/kej@hankyung.com