실제 지난달 S&P500지수가 7차례 사상 최고치를 경신할 때는 기대를 뛰어넘는 경기지표가 한 몫을 했다. 9일 나온 6월 고용동향에서 신규일자리가 28만7000개가 증가하면 예상치 18만개를 훌쩍 뛰어넘었고, 어닝시즌에 돌입한 2분기 기업들의 실적도 예상을 깬 호조세를 보이면서 지수를 끌어올린 것.

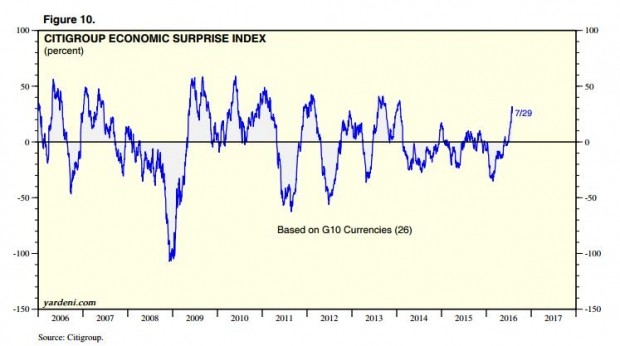

하지만 43.1까지 치솟았던 서프라이즈 지수는 2분기 GDP가 발표된 29일 16.3까지 급락했다. GDP 증가율이 1.2%로 예상치 2.6%의 절반을 밑돈 것이다. 이날 나온 미국의 내구재 주문도 4%나 감소하면서 전망치 -1.4%를 크게 밑돌아 2014년 이후 가장 큰 감소폭을 보였다.

하지만 2분기 GDP 추락과 ‘서프라이즈 지수’ 급락을 둘러싼 전문가들의 해석은 제각각이다. 항후 증시 전망도 엇갈리고 있다.

골드만삭스는 GDP 발표후 낸 투자전략보고서에서 '향후 3개월간 주식비중 축소와 현금 보유'를 추천하면서 "주식을 팔라"는 신호를 보냈다. 같은 날 '신채권왕' 제프리 군드라흐 더블라인 캐피탈 공동창업자겸 최고경영자(CEO)는 "주식와 채권 등 모든 투자자산을 팔고, 안전자산인 금을 보유하라"고 강조했다.

반면 제이미 다이먼 JP모건체이스 회장은 "GDP를 (투자판단의) 단기지표로 보는 것에 동의하지 않는다"며 "솔직히 더이상 GDP가 정확한지 의심스럽다"며 ‘GDP 회의론’을 제기했다. 월가의 한 연기금 관계자도 “GDP는 더 이상 투자지표로서 유용하지 않다는 게 이 바닥의 컨센서스”라고 말했다.

무엇보다 GDP는 투자지표로 쓰기에는 너무 늦게 나온다는 점을 들었다. 분기가 끝난지 한 달 뒤에 나온 '죽은 숫자'라는 설명이다. 게다가 속보치에 이어 한 달 간격으로 나오는 수정치와 확정치까지 발표가 이어지면서 숫자가 고무줄처럼 움직이면서 큰 변동폭을 보이는 점도 지수의 신뢰를 떨어뜨리는 이유다.

지표의 모호성도 GDP에 대한 신뢰를 떨어뜨리는 이유다. 월가의 한 이코노미스트는 “GDP를 구성하는 '재고' 항목은 양방향으로 해석할 수 있다”며 “이번처럼 재고가 대폭 감소한 것이 생산활동의 감소로 인한 경기둔화를 뜻하는지, 판매 증가로 인한 경기호조를 뜻하는지 정확히 측정하기 어렵다”고 말했다. 또 매 분기별 GDP가 폭설이나 혹한, 허리케인 등 예상치 못한 천재지변의 영향을 받는 것도 문제점으로 지적된다.

여기에 미 상무부 경제분석국이 2분기 GDP를 발표하면서 1분기와 지난해 4분기 GDP를 0%대로 하향조정한 것도 투자지표로서 GDP의 신뢰도를 떨어뜨리는 요인으로 지적됐다. 상무부는 매년 7월 2분기 GDP를 내면서 광범위한 기업 데이타를 수집하고, 정확한 측정방식을 적용해 이전 3년의 GDP를 재조정(revising)하는데, 이 결과 이미 '확정치'로 발표한 지난 통계까지 다시 바꾸면서 시장의 혼란이 생긴다는 분석이다.

월가의 한 투자분석가는 “분기별로 나오는 GDP보다는 매달 초에 나오는 전달 고용지표와 함께 ISM(미국공급관리자협회)의 구매관리자지수(PMI)를 중요한 지표로 보고 있다”고 말했다. 무엇보다 실시간으로 경제주체들의 심리를 파악할 수 있고, 그 자체로 확정되는 수치라는 점 때문이라는 설명이다. 물가지표에 대해서는 “이론적으로는 중요하지만 매번 거의 변동이 없이 공허한 수치”라며 “크게 의미를 부여하지 않는다”고 말했다. (끝) / sglee@hankyung.com