신용대출에도 적용

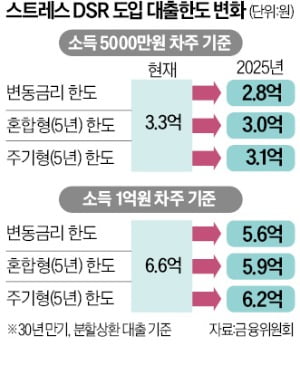

스트레스 DSR은 차주가 대출을 받을 때 향후 금리 상승으로 원리금 상환 부담이 커질 가능성을 고려해 DSR 산정 시 일정 수준의 가산금리를 부과하는 제도다. 실제 차주가 내는 이자는 그대로지만 대출 한도가 줄어들게 된다. 가산금리는 과거 5년 사이 가장 높았던 수준의 가계대출 금리와 현재 금리의 차이로 산출한다.

대출 한도가 과도하게 줄어들거나 늘어나는 것을 막기 위해 가산금리 하한은 1.5%, 상한은 3.0%로 정했다. 이렇게 정해진 가산금리는 변동금리 대출에는 그대로 적용된다. 일정 기간 고정금리가 적용되고 이후 변동금리로 전환되는 혼합형 대출과 일정 주기로 금리가 바뀌고 그 기간 내에는 고정금리가 적용되는 주기형 대출에는 완화된 수준으로 붙는다.

스트레스 DSR 제도는 기존 대출과 신규 대출을 합한 전체 잔액이 1억원 이상인 신용대출에도 적용된다. 신용대출은 만기가 짧을수록 더 많은 가산금리가 붙는다. 금융위 관계자는 “만기가 되면 새로운 대출로 갈아타는 사례가 많아 사실상 변동금리 성격이 있다는 점을 감안했다”고 설명했다. 만기 5년 이상 고정금리 대출에는 가산금리를 적용하지 않고, 만기 3년 이상 5년 미만은 변동금리에 적용되는 가산금리의 60%를, 그 외에는 100%를 부과한다.

가산금리는 매년 6월과 12월 산정된다. 내년에는 시행 시기를 감안해 1월 금리를 기준으로 2월에 정한다. 스트레스 DSR 제도는 단계적으로 적용된다. 내년 상반기에는 가산금리의 25%, 하반기에는 50%가 붙는다. 2025년부터는 100% 부과된다. 금액을 늘리지 않는 같은 은행 대환과 재약정은 내년 적용을 유예하고, 2025년부터는 예외 없이 적용한다.

통화정책과 엇박자 우려

스트레스 DSR 도입을 놓고 금융권에선 ‘관치’를 우려하는 목소리가 커지고 있다. 올해 3분기 말 1876조원으로 사상 최대를 기록한 가계부채를 관리하겠다는 취지지만 정부가 시장금리에 과도하게 개입해 금융시장의 혼란을 키운다는 이유에서다.상생금융을 이유로 지난해부터 이어지고 있는 은행 대출금리 인하가 대표적이다. 이복현 금융감독원장이 지난해 6월 금리 상승기 은행의 ‘이자 장사’를 경고하고 나서자 은행들은 대출금리 인하에 들어갔다.

하지만 대출금리 개입은 한국은행의 통화정책과 엇박자를 냈다. 한은은 지난해 기준금리를 2%포인트 넘게 인상했다. 금리를 올려 시중의 유동성을 흡수해 물가를 잡기 위해서다. 반면 은행들은 오히려 대출금리를 내리며 작년 10월 연 5%를 웃돌던 주택담보대출 금리는 연 3%대까지 떨어졌다. 지난 11월 전세자금 대출을 포함한 은행 주담대 잔액은 전달보다 5조8000억원 늘었다. 10월(5조7000억원)보다 증가 폭이 확대됐다.

최한종/김보형 기자 onebell@hankyung.com