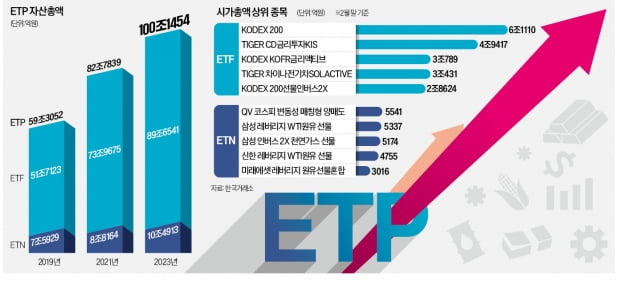

ETP 시장 3년간 연평균 22% 성장

전문가들은 예전 같으면 펀드에 쏠릴 만한 자금이 대부분 비슷한 유형의 ETP로 몰리고 있다고 분석했다. ‘KODEX 200’(6조1110억원), ‘TIGER차이나전기차SOLACTIVE’(3조431억원) 등 주식형 ETF나 ‘TIGER CD금리투자KIS’(4조9417억원), ‘KODEX KOFR금리액티브’(3조789억원) 등 채권형 ETF 등이 대표적이다. ‘삼성 레버리지 WTI원유 선물ETN’(5337억원), ‘신한 레버리지 WTI원유 선물ETN’(4755억원) 등도 기존 원자재 펀드를 대체하며 투자자금을 빨아들이고 있다는 평가다.

ETP가 주목받는 이유는 복합적이다. 전문가들은 우선 ‘펀드에 대한 불신’을 꼽는다. ‘고객의 수익률은 뒷전인 채 수수료만 챙긴다’는 인식이 만연한 탓이다.

실제 액티브 주식형 펀드의 최근 5년 수익률은 -0.25%다. 이 기간 액티브 주식형 펀드에서만 10조5921억원이 순유출됐다. 그 자금은 고스란히 인덱스 주식형 ETF로 이동했다. 2000년대 초중반 미래에셋증권의 인사이트펀드 신드롬, 신영·한국투자밸류 등의 가치투자 열풍 때만 해도 펀드는 전성기를 누렸다. 이후 손실만 쌓이면서 개인투자자들이 더 이상 공모 펀드를 찾지 않게 됐다는 것이 전문가들의 설명이다.

ETP 시장은 딴판이다. 공모펀드에 없는 매매 편의성, 낮은 수수료, 거래 투명성 등의 장점 덕분에 매년 돈이 몰리고 있다. 원하는 자산군에 다양하게 분산 투자할 수 있다는 점도 ETP의 성장 요인으로 꼽힌다.

MZ세대발 ETP 쏠림 가속화 전망

ETP 시장은 예상을 뛰어넘는 성장세를 이어갈 것이라는 게 전문가들의 대체적 전망이다. 주식 투자자가 지속적으로 늘 것으로 예상되는 데다 신규 투자 자금 대부분이 ETP로 몰릴 것이란 관측 때문이다. 특히 MZ세대(밀레니얼+Z세대)는 매매의 편의성과 신속성 등을 중시하는 만큼 ETP 쏠림 현상이 더 굳어질 것으로 증권업계는 내다보고 있다.퇴직연금 시장의 성장세도 ETP 확산에 영향을 미칠 것으로 예상되고 있다. 근로자가 직접 투자하는 확정기여형(DC형) 퇴직연금이나 개인형 퇴직연금(IRP)이 급증하면서 이를 통한 ETF 매수가 크게 늘어나고 있어서다.

다만 ETP 시장이 커지면서 개인투자자의 고위험·고수익 매매를 부추길 수 있다는 우려도 제기된다. ETF와 ETN 가운데 거래량 상위 종목들을 살펴보면 레버리지와 곱버스(2배 인버스) 상품이 많은 게 사실이다. 이정환 미래에셋자산운용 ETF운용본부장은 “관련 시장이 빠르게 성장하는 만큼 ETF로 장기 투자 전략을 짜고 안정적 투자에 나서는 문화를 정착시킬 필요성도 커지고 있다”고 말했다.

성상훈/박의명 기자 uphoon@hankyung.com