18일 금융권에 따르면 이달 초 주요 은행은 오는 8월 시행되는 마이데이터 사업을 앞두고 대형 IT기업과 동일한 규제를 적용해달라고 금융위원회에 요청했다. 마이데이터 사업은 은행과 카드회사·보험회사 등 각 금융사에 퍼져 있는 개인정보를 한곳에 모아 관리하고, 이를 통해 맞춤형 서비스를 제공하는 사업이다. 이 사업에 참여하는 모든 금융사는 자사가 보유·관리해온 고객 데이터를 다른 마이데이터 사업자에 공개해야 한다. 사업 참여 수요조사에는 금융·핀테크·IT·보안 등의 분야에서 약 120개 기업이 참여했다.

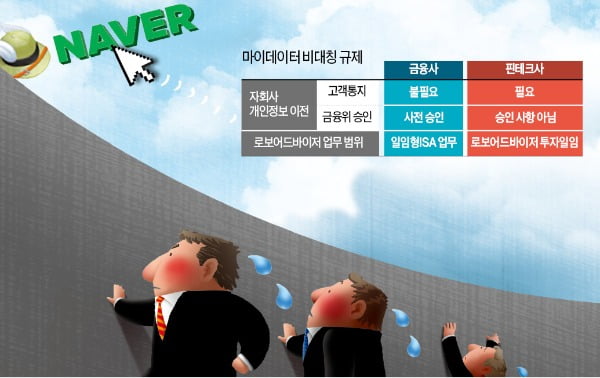

규제는 업종별로 다르게 적용된다. 금융권이 ‘기울어진 운동장’이라고 하소연하는 이유다. 마이데이터 사업에 참여하는 은행 등 금융사는 모든 정보의 빗장을 열어둬야 한다. 반면 IT기업인 네이버는 이 사업에 참여하는 자회사인 네이버파이낸셜의 정보만 개방하면 된다. 네이버 본사가 보유한 검색 및 쇼핑 기록 등 ‘알짜 데이터’는 제공할 필요가 없다. 금융위 승인 없이 자회사에 고객 정보를 이전하는 것도 가능하다. 마이데이터 사업자 중 네이버파이낸셜만 네이버의 정보를 자유롭게 이용할 수 있는 구조인 셈이다.

시중은행 관계자는 “각 회사에 흩어져 있는 개인 데이터를 활용해 소비자 혜택을 높이자는 마이데이터 사업의 취지에 역행하는 것”이라고 주장했다.

"우린 손발 다 묶어놓고"…은행 "마이데이터는 기울어진 운동장"

네이버 '금융굴기'에…"검색기반 영업 독점할 것" 반발

네이버는 ‘네이버통장’으로 기존 은행에 도전장을 냈고 카카오는 인터넷전문은행으로 금융 영토를 넓히고 있다. 마이데이터 사업이 시행되면 금융과 정보기술(IT) 업종 간 경계는 더 허물어질 전망이다. 기존 금융회사들이 ‘공정한 규제’를 내걸고 나온 것도 더 이상 주도권을 빼앗길 수 없다는 생존 본능이 작용했다는 해석이다.

“검색 데이터 독점 불공정”

금융사들은 올해 네이버가 본격적으로 금융업에 뛰어들 때부터 예의주시해 왔다. 네이버 이용자가 사실상 전 국민인 만큼 고객 기반을 어떤 기업보다 빠르게 확보할 수 있기 때문이다. 이런 우려는 점점 현실이 되고 있다. 네이버는 지난 8일 은행보다 고금리를 주는 네이버통장을 출시하며 존재감을 드러냈다.

금융사들도 행동에 나서기 시작했다. 이달 초 금융위원회에 업종 간 규제 차별을 해소해 달라고 건의했다. 결정적 계기는 마이데이터 사업이다. 오는 8월 이 사업이 시행되면 더 이상 금융사들이 고객 정보 관리 권한을 갖지 못하기 때문이다. 고객이 한 번만 동의하면 어느 사업자든 다른 회사가 가진 고객의 금융 거래·각종 서비스 정보 등을 이용할 수 있다. 신생 핀테크 기업은 기존 대형 금융사가 쌓아 온 데이터를 기반으로 고객에게 필요한 새로운 서비스를 내놓을 수 있게 된다.

금융사들도 네이버 등 IT 기업이 가진 검색, 쇼핑 등 정보를 바탕으로 맞춤형 대출·금융 상품 등을 제공할 수 있을 것으로 기대했다.

그러나 네이버가 자회사인 네이버파이낸셜을 통해 이 사업에 참여하면서 기대가 깨졌다. 네이버 고객 정보 대신 네이버파이낸셜이 갖고 있는 정보만 공유하면 되기 때문이다. 금융사가 자회사를 세워 사업에 참여하는 식으로 ‘맞불’을 놓기도 어려운 구조다. 금융사가 회사를 분할해 자회사를 세우면 규제가 더 촘촘해진다. 신용정보법에 따라 이전되는 개인정보에 대해 일일이 금융위 사전 승인을 받아야 한다.

반면 IT 기업은 이런 규제를 받지 않는다. 네이버만 자회사를 통해 사업에 참여할 수 있었던 배경이다. 시중은행 관계자는 “현재와 같은 구조에서 네이버가 앞으로 금융상품을 대거 출시한다면 금융사와 공정한 경쟁이 어려워진다”며 “고객의 검색 데이터를 기반으로 자사가 만든 금융상품을 추천하는 식으로 검색 기반의 영업을 독점할 수 있다”고 우려했다.

“빅테크와 핀테크 달리 봐야”

마이데이터 사업의 겸영업무로 허가된 로보어드바이저(인공지능 등을 활용한 자산관리 서비스) 업무 권한도 IT 기업에 더 많이 열려 있다. 네이버·카카오는 고객이 투자 일임을 할 경우 로보어드바이저로 데이터를 분석해 각종 금융투자 상품을 팔 수 있다. 반면 은행은 은행법 시행령에 따라 일임형 ISA(개인종합자산관리계좌)에 한해서만 투자일임 업무를 할 수 있다. 한 대형은행 관계자는 “금융상품 구조가 점점 복잡해지고 다양해지는데 은행에만 판매 상품 범위를 제한해 놓은 것은 불공정하다”며 “각 회사가 같은 조건에서 경쟁하고 고객이 더 좋은 서비스를 선택하게 해야 한다”고 주장했다.

금융위도 이런 금융사의 반발을 이해하는 분위기다. 은성수 금융위원장은 지난주 기자회견에서 ‘빅테크(대형 정보통신기업)가 금융업에 진출하면서 기존 금융회사보다 쉽게 사업을 확장한다면 역차별이 될 수 있다’는 지적에 대해 “적절한 지적인 것 같다”고 말했다. 은 위원장은 이어 “앞으로는 기존 금융회사와 빅테크 사이에 영역 다툼이 생길 수밖에 없는 추세여서 형평성 문제가 대두될 것 같다”며 “서로가 상생하는 방법을 진지하게 고민하고 이에 걸맞은 정책을 수립하겠다”고 말했다.

다만 네이버가 마이데이터 사업 시 모든 정보를 제공할 필요는 없다는 게 금융위 방침이다. 금융위 관계자는 “마이데이터 사업에서 공유 대상이 되는 정보는 ‘신용정보’로 한정돼 있다”며 “이와 관계없는 검색 정보까지 개방하라는 것은 취지에 맞지 않는다”고 말했다.

■ 마이데이터

마이데이터는 은행 계좌와 신용카드 이용내역 등 금융데이터의 주인을 금융회사가 아니라 개인으로 정의하는 개념이다. 마이데이터가 허용되면 개인은 여러 금융회사에 흩어진 금융정보를 통합 관리할 수 있게 된다. 데이터 3법(개인정보보호법·신용정보법·정보통신망법) 개정으로 오는 8월부터 사업자들이 개인의 동의를 받아 금융정보를 통합 관리해주는 마이데이터산업이 가능해진다.

정소람/김대훈/송영찬 기자 ram@hankyung.com