■ 재무상태표의 자산 부채 자본이란?

복식회계의 원리를 알려면 재무상태표를 이해하면 된다. 재무상태표는 일정 시점에서 회사의 재무상황 즉, 자산 부채 자본을 보여주는 표이다. 자산은 회사가 보유하고 있는 재산이다. 매출채권 특허권 등 눈에 보이지 않은 자산도 있으나 현금 건물 토지 기계장치 등 대부분 눈에 보인다. 이들 자산은 회사의 수익 창출의 원천이다. 즉 자산을 활용해 매출을 올린다.

이에 반해 부채와 자본은 회사의 자산을 어떤 자금으로 조달했는지를 설명한다. 즉 부채와 자본은 회사가 언젠가 갚아야 하는 의무이다. 부채는 수년 내 외부에 지급해야 할 의무이고, 자본은 회사를 청산했을 때 출자자에게 지급해야 하는 의무이다. 따라서 복식회계는 자금의 운용 결과인 자산과 자금의 조달원천인 부채 자본을 동시에 설명하는 회계 원리라고 요약할 수 있다.

이제 재무상태표의 기록 원칙을 살펴 보자.

우선 자산은 취득원가로 기록한다.(다만 예외적으로 한국채택국제회계기준을 따를 경우 시가로 기록할 수도 있다) 재무상태표에 기록할 때는 현금 매출채권 등 유동자산을 먼저 적고 건물 토지 등 비유동자산을 나중에 적는다. 부채도 마찬가지이다. 1년 이내에 갚아야 하는 유동부채를 먼저, 1년 후에 갚는 비유동부채를 나중에 적는다.

자본은 자본금 자본잉여금 이익잉여금 당기순이익으로 구성된다. 자본금은 주주에게 발행한 주식의 액면가×발행주식 수이고 자본잉여금은 주식할증발행 합병 자산재평가 등 영업과 관련이 없는 자본거래에서 발생한 이익, 이익잉여금은 순이익 누적분이다. 자본은 자산에서 부채를 차감한 금액과 같으므로 순자산으로도 불린다. 자본은 손익이 나거나 자본거래가 있을 때(주로 출자나 배당) 변화한다. 보통 출자와 배당이 없다면 순자산 증가분은 당기순이익과 같다.

■ 네 가지 거래유형

모든 거래는 자산 부채 자본의 변화 내용에 따라 네 가지 유형으로 분류할 수 있다.

A유형: 자산의 증가(감소)-부채의 증가(감소)

B유형: 자산의 증가(감소)-자본의 증가(감소)

C유형: 자산 부채 자본 각각의 내부 항목 간 변화

D유형: 부채의 감소-자본의 증가

(유의: 부채의 증가-자본의 감소 거래는 상법상 채권자 보호를 위해 허용하지 않음)

A유형 사례: 은행에서 현금을 차입한다. → 현금자산과 부채(차입금)의 동시 증가. 차입금을 현금으로 갚다. → 현금자산과 차입금의 동시 감소

B유형 사례: 회사가 주식을 발행한다.→ 현금자산과 자본의 동시 증가, 자사주를 매입해 소각하다.→ 현금과 자본의 동시 감소

C유형 사례: 회사가 현금으로 건물을 구입한다.→ 자산에서 현금 감소, 건물 증가. 거래은행의 협조를 구해 차입금의 만기를 연장하다.→부채에서 단기차입금 감소, 장기차입금 증가. 이익잉여금을 활용해 신주를 무상으로 발행하다.→ 자본에서 이익잉여금 감소, 자본금 증가

D유형 사례: 전환사채 소지자가 전환사채를 주식으로 전환한다.→ 사채 감소, 자본금 증가

■ 재무상태표 작성 사례

갑과 을이 회사를 설립한 뒤 2015년 한 해 동안 다음과 같은 거래가 있다고 할 때 재무상태표가 어떻게 만들어지는지 알아보자.

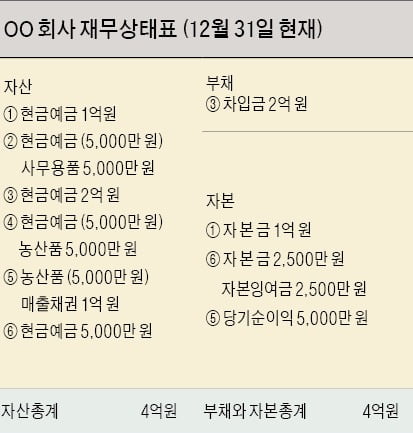

(1) 갑과 을이 무역업을 하기 위해 각각 현금 5000만원을 출자, OO회사를 설립하다.

(2) 현금 5000만원을 주고 사무실 용품을 구입하다.

(3) 은행에서 2억원을 차입하다.

(4) 중국 농산물을 수입해 팔기로 하고 참깨 5000만원어치를 현금 수입하다.

(5) 원가 5000만원어치의 수입 참깨 전부를 도매상에 1억원에 외상으로 팔다.

(6) 사업이 잘되는 것을 알고 친구 병이 5000만원을 출자하겠다고 제의해 와 회사가 액면가 5000원짜리 주식을 1만원에 5000주를 병에게 발행하다.

위의 거래를 재무상태표에 반영하면 표와 같다. 즉 (1)은 현금예금이라는 자산 1억원과 자본금 1억원으로 기록된다. 현금예금 1억원이 늘어났는데 이는 자본금으로 조달했다는 의미이다. B유형이다. (2)거래는 현금예금 5000만원을 줄이는 대신 사무용품을 5000만원어치 늘린다. 자산 내부의 변화로 C유형이다. (3)은 현금예금 2억원과 부채에 차입금 2억원이라고 기록한다. 현금예금이 2억원 증가했는데 이는 차입금으로 조달했다는 의미이다. A유형이다. (4)는 자산 내의 현금 감소, 농산물 증가로 C유형 (6)은 자산의 현금과 자본의 자본금이 동시에 늘어나는 B유형이다. (5)는 자산 내의 농산물이 5000만원 감소하면서 현금은 1억원 늘어났다. 즉 이익이 생기면서 대차균형이 깨졌다. 따라서 이익만큼 자본의 당기순이익을 늘려 대차균형을 맞춘다. (5)와 같이 손익이 동반되는 거래는 손익계산서에도 영향을 미친다.

이에 대해서는 다음 호에 자세히 알아보자.

박주병 한경 경제교육연구소장 jbpark@hankyung.com