요약

·미국 자사주 매입 역대 최대

·빅테크 기업은 주가 상승

·한국에선 상승효과 한계

·미국 자사주 매입 역대 최대

·빅테크 기업은 주가 상승

·한국에선 상승효과 한계

미국 증시에서 자사주 매입(Buyback) 규모가 올 1분기에 사상 최대를 기록했다. 트럼프 행정부 2기 정책 방향, 글로벌 무역 변화, 미국 통화 변동 전망 등이 요인이다. 한국 기업도 자사주를 매입하지만 미국과 전략이 다르다는 분석도 나온다.

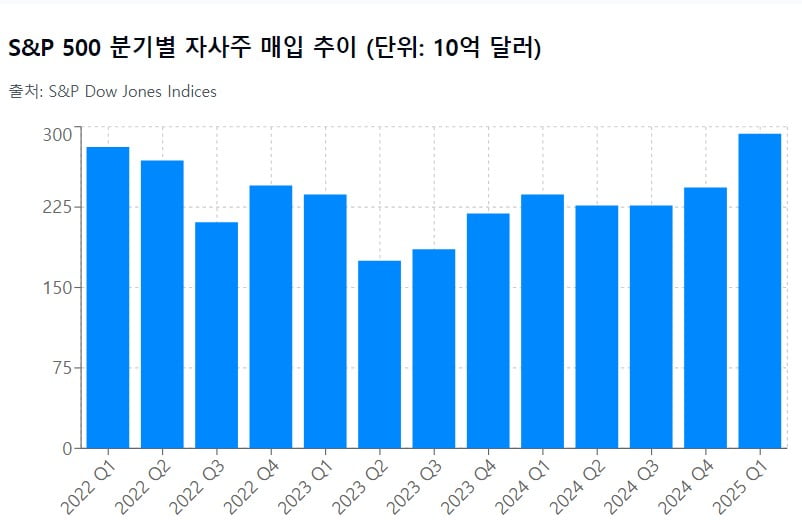

18일 S&P 다우존스 인덱스(S&P DJI)에 따르면 올 1분기 S&P500 기업들의 자사주 매입이 2935억 달러(약 408조 5226억원)로 집계됐다. 분기 기준 역대 최대 규모다. 직전 최고치였던 2022년 1분기의 2810억 달러를 뛰어넘었다. 전년 동기 대비 20.6% 증가한 수준이다.

빅테크가 이끈 최대 매입

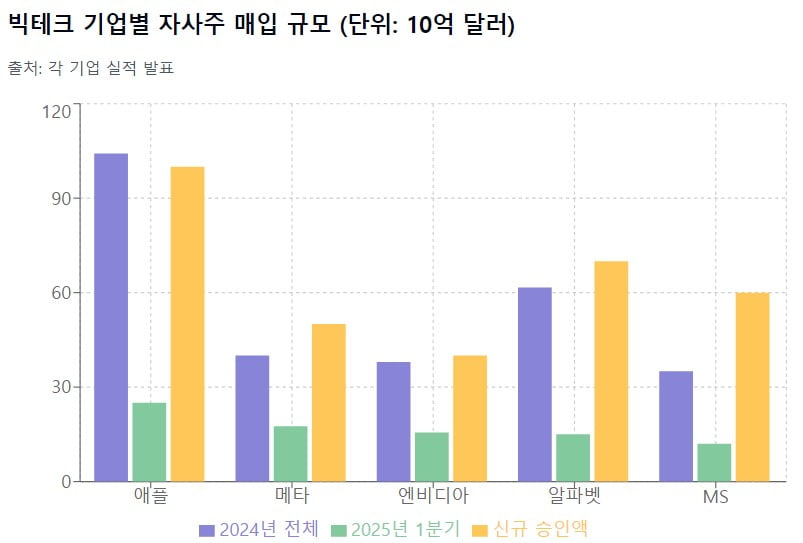

최근 자사주 매입의 주역은 미국 빅테크다. 애플, 마이크로소프트(MS), 알파벳(구글 모기업), 메타, 엔비디아 등이‘매그니피센트 7’ 기업들이 자사주 매입을 주도했다.

지난해에도 정보기술(IT) 섹터가 S&P500 전체 자사주 매입의 약 27%를 차지해 가장 큰 비중을 기록했다. 애플은 작년 한 해에만 1042억 달러를 자사주 매입에 투입했다. 애플은 올해 4월 실적발표에서 추가 1000억 달러의 신규 자사주 매입을 승인했다. 필요한 자금을 마련하기 위해 수년 만에 회사채 발행에 나서는 방안까지 추진했다.

현금성 자산만 303억 달러를 보유한 애플도 저금리 시대 이후 가장 높은 수준의 금리 환경에서도 부채 조달을 통해 자사주 매입을 이어갈 정도다.

메타는 올 1분기에 134억 달러어치의 자사주를 매입했다. 전분기(39억 달러)의 4배 이상 수준이다. 엔비디아는 같은 분기에 156억 달러를 투입해 전 분기(97억 달러) 대비 크게 늘렸다.

알파벳도 최근 1년간 540억 달러 어치를 매입했다. MS는 2024년 9월 새로운 600억 달러 규모의 자사주 매입 프로그램을 승인하며 적극적인 주주환원 의지를 보였다.

다만 아마존과 테슬라는 상대적으로 보수적이다. 아마존은 2022년에 100억 달러 규모의 자사주 매입을 승인한 후 집행 규모는 수십억 달러 선에 그쳤다. 테슬라 역시 2023년 최대 100억달러의 자사주 매입을 검토한다고 밝혔지만 실제 실행은 미미하다.

S&P500 자사주 매입 상위 20개 기업 중 절반 이상을 이들 빅테크 및 성장주가 차지했다. 올 1분기에는 상위 5개 매입 기업에 애플, 메타, 엔비디아, 알파벳이 이름을 올렸다. 해당 상위 5개 기업만 합쳐도 분기 중 800억 달러 이상을 매입해 S&P500 전체의 약 27%를 차지했다.

최대 매입 요인은

여러 거시·정책적 변화 요인이 미국 기업의 자사주 매입의 배경이다. 지난 1월 트럼프 대통령의 재집권 이후 연방정부는 기업 친화적 정책을 전면 내세우고 있다. 법인세 및 자본 세제 개편을 통해 기업 부담을 낮추려고 한다. 2023년부터 시행된 자사주 매입에 대한 연방 소비세(1% 세금)를 완화하거나 폐지하려는 움직임도 있다.

통화정책 변화 전망도 요인으로 꼽힌다. 트럼프 대통령은 재집권 직후부터 노골적으로 미국 중앙은행(Fed)에 금리 인하 압박을 가하고 있다. 금리 인하 전망이 확산하면 기업들은 선제적으로 저금리 차입을 늘려 주주환원에 활용하려는 유인을 갖게 된다.

세계 최고 신용등급의 애플이 굳이 채권을 찍어 자사주를 사들이는 사례처럼 초우량 기업들은 비교적 낮은 금리로 자금을 조달해 주가 상승효과가 더 큰 자사주 매입에 활용할 수도 있다.

미국의 무자비한 관세 정책도 배경이다. 트럼프 행정부는 오는 8월 1일을 시한으로 걸고 미국 요구에 부응하지 않는 국가에 높은 관세를 예고하는 등 공격적인 무역 압박을 가하고 있다. 거시경제의 불투명성이 커지면 기업들은 미래 투자 대신 일단 확보한 현금을 자사주 매입으로 돌려 주가를 방어하려는 경향을 보인다.

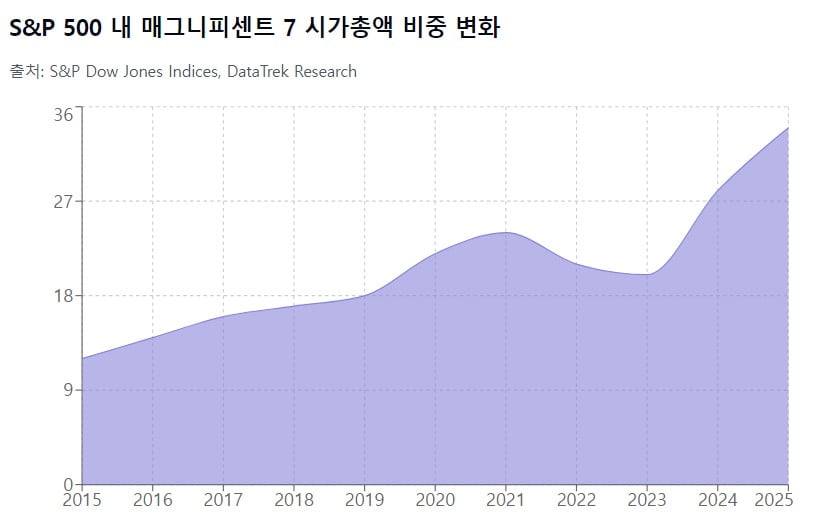

빅테크를 중심의 자사주 매입이 미국 주식시장을 왜곡한다는 지적도 있다. 시가총액 상위 종목들의 초과 수익률로 지수의 편중도가 높아졌다. 2023년 초만 해도 S&P500 내 상위 7개 종목의 비중은 20% 수준이었다. 2024년 말에는 28%로 뛰었고, 올해에는 34%까지 상승했다.

매그니피센트7 주식의 시가총액 합계는 2015년 S&P500의 12%에 불과했다, 하지만 10년 만에 세 배 가까이 올라 지수의 3분의 1 이상을 차지하게 된 것이다.

이런 집중 현상은 기업 성장과 투자자 선호의 결과이기도 하다, 하지만 지속적인 자사주 매입에 따른 주가 부양이 낳은 결과라는 지적도 나온다.

주가가 상승하면 지수 내 비중이 더 커지고, 해당 기업은 더 많은 자금을 쉽게 조달해 다시 자사주 매입을 늘릴 수 있는 선순환 고리가 형성된다.

지수 왜곡에 따른 시장 회복 착시도 문제로 지적된다. 2023~2024년 S&P500 지수는 2년 연속 20% 이상의 강한 상승을 보였다. 하지만 해당 기간 빅7 종목들을 제외하면 지수의 상승률은 사실상 2~4%에 가깝다.

데이터트렉(DataTrek) 리서치의 분석에 따르면 2023~2024년 S&P500 수익률에서 매그니피센트 7이 기여한 부분을 제외하면 지수는 거의 움직이지 못했다. 상승률이 러셀2000 소형주 지수보다도 낮았다. 투자자들이 S&P500 지수의 화려한 숫자만 보고 '시장이 전반적으로 호황'으로 오인할 수 있다는 지적이다.

한국은?

한국 기업은 어떨까. 미국과 접근 방식이 다르다. 미국 기업은 자사주를 매입하면 통상 즉시 소각하거나 시장에 유통되지 않도록 영구 보유하는 것이 대부분이다. 유통 주식 수가 줄어 주주가치에 직접 기여하는 형태다.반면 한국 기업들은 상당수 자사주를 매입해도 소각하지 않고 금고에 보관하는 경우가 많았다. 그래서 '금고주'라고 불린다. 이렇게 보관된 자기주식은 의결권이 없고 배당도 못 받지만 회사가 원하면 언제든지 다시 시장에 팔거나 제3자에게 배정할 수 있다. 주식 수가 영구적으로 줄어든 것이 아니기 때문에 주당 가치 상승효과가 일시적일 수 있다.

[글로벌 머니 X파일은 중요하지만 잘 알려지지 않은 세계 돈의 흐름을 짚어드립니다. 필요한 글로벌 경제 뉴스를 편하게 보시려면 기자 페이지를 구독해 주세요]

김주완 기자 kjwan@hankyung.com