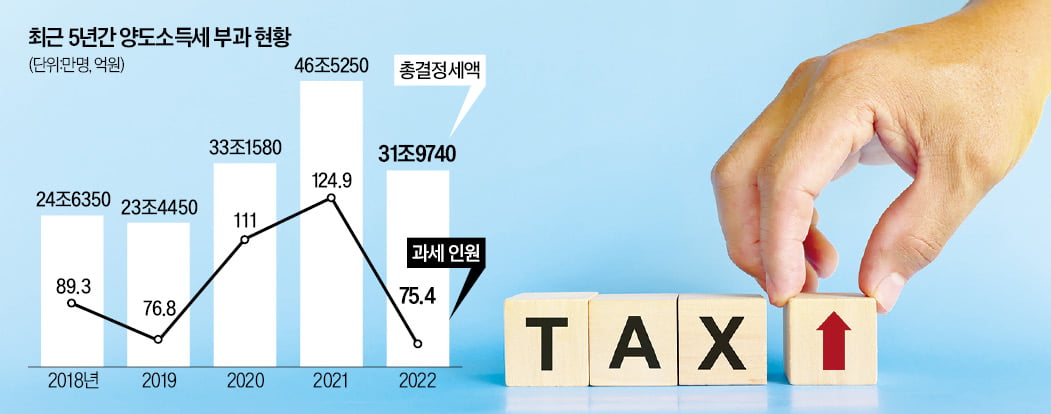

김모 씨는 2019년 9월 조정대상지역인 서울 송파구에서 아파트를 8억원에 매입한 후 10월 임차인과 임대차 계약을 했다. 김씨는 그로부터 2년 후인 2021년 10월 보증금을 올리지 않고 임대차 계약을 갱신했다. 그는 올해 1월 집을 10억원에 팔면서 발생한 양도차익 2억원에 대해 양도소득세 비과세를 신청했다. 임대료를 올리지 않고 2년 이상 임대하면 ‘상생 임대주택에 대한 1가구 1주택 특례’를 적용받을 수 있다고 판단했다. 하지만 국세청은 “임대차 계약을 체결한 시점이 ‘상생 임대주택 특례기간’이 아니다”며 김씨에게 양도소득세 4900만원을 부과했다.