무엇이 고민일까요. 바로 매출원가율 때문입니다. 일성건설의 매출원가율은 93% 수준입니다. 공공 공사 비중이 큰 토목 부문은 90% 중반을 웃도는 매출원가율이 나타나고 있습니다. 건축 부문은 일부 정비 사업에서 채산성이 떨어지면서 매출원가율이 상승세를 띠고 있고요.

매출원가율이 높아지고 매출 대비 판관비 지표가 상승하면서 일성건설의 영업이익률은 하락 추세입니다. 3%대 초반이던 영업이익률은 지난해와 올 1분기 각각 2%, 1.2%로 떨어졌습니다. 여기에 대손상각비와 투자자산손상차손까지 겹치면서 세전이익률은 부진한 모습이랍니다. 채산성을 끌어 올릴 만한 묘수도 마땅히 없는 상황이고요.

일성건설은 1978년 설립됐습니다. 1989년에 유가증권시장에 상장됐고요. 1998년 법정관리에 들어간 후 2003년 IB캐피탈에 인수됐습니다. 올 3월 말 기준 IB캐피탈의 지분율은 63.88%입니다.

매출 대비 3배를 넘어서는 수주 잔고로 일정 규모의 외형이 유지되고 있습니다. 올 3월 말 일성건설의 수주 잔고는 1조2000억원입니다. 국내 신용평가사 중 한 곳인 한국기업평가는 "외형이 유지되더라도 중기적으로 차입부담이 지속될 것"이라고 내다봤습니다. 전반적인 현금창출능력이 약화됐다는 판단에서 입니다.

특히 재건축, 재개발 등 민간·주택사업을 확대하고 있어 운전자본투자가 높은 변동성을 띨 수 있거든요. 일성건설의 건축 매출 비중은 70%를 넘어서고 있습니다. 과거엔 공공 공사 위주로 사업을 했습니다. 하지만 공공 부문의 수주 환경이 나빠지면서 공공 공사 비중이 2013년 71%에서 지난해 23%로 낮아졌습니다. 같은 기간 민간·자체 공사 비중은 27%에서 68%로 상승했고요. 부동산 경기에 대한 불확실성이 높아지고 있어 민간·건축 부문에 대한 의존도 심화가 사업 가변성을 확대할 수 있답니다.

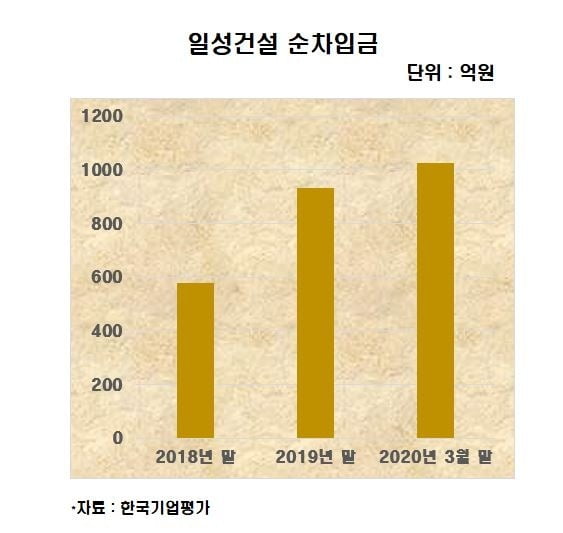

실제 일성건설의 현금창출능력이 약화하고 운전자본부담은 커지면서 순차입금은 2018년 말 577억원에서 올 3월 말 1025억원으로 뛰었습니다. 부채비율도 300%를 웃돌고 있습니다.

다행스럽게도 주택 사업의 분양 성과는 좋은 편입니다. 올 5월 말 기준 일성건설이 진행하고 있는 주택 사업 규모는 4689세대입니다. 10개 사업이죠. 총 78.1%의 분양률을 기록하고 있습니다. 일부 사업장을 빼면 대부분 사업이 90% 이상 분양률을 나타내고 있답니다. 공사대금 회수에 큰 문제가 없다는 의미죠. 분양률이 낮은 사업도 외부기관의 신용보강 등을 통해 80~90% 수준의 공사비를 이미 확보하고 있습니다.

성태경 한국기업평가 수석연구원은 "정부의 부동산 규제 강화와 코로나19 확산으로 단기간 내 재무구조가 크게 개선되기는 쉽지 않을 것이다. 주택 사업의 분양과 입주 성과, 예정 사업 등을 관찰해 앞으로 신용도 평가에 반영할 예정이다"라고 말했답니다. (끝)/kej@hankyung.com

(김은정 마켓인사이트부 기자) 중견 건설사 일성건설의 고민이 깊어지고 있습니다. 매출 대비 3배 수준의 수주 잔고를 확보하고 있는 데도 말이죠. 신�...