이에 따라 하반기 중 글로벌 경기와 금융시장에 미칠 리스크 요인을 정리하면 △미국 주택 시장 경기 둔화 리스크 △미국 가계 부채 리스크 △이머징 국가의 긴축 발작 재연 가능성 △유가 불안 리스크다. 또 △한·미 정책 금리 역전에 따른 자금 이탈 가능성도 눈여겨봐야 한다.

결론부터 말하면 앞서 열거한 리스크들이 실제로 나타날 확률은 낮아 보인다. 하지만 미국 중앙은행(Fed)의 통화정책 정상화가 계획처럼 진행된다면 이 중 일부는 올해 연말 혹은 내년 초에 가시화될 가능성도 배제할 수 없다.

◆‘미국 주택 경기 둔화’ 주시해야

먼저 첫째 리스크 요인인 미국 주택 경기를 보자. 주택 경기는 여전히 미국 경기를 주도하고 있다. 올해 3월 기준 미국 10대 대도시의 주택 가격은 금융 위기 직전 주택 버블 당시 가격의 약 92%까지 회복됐다.

하지만 최근 미국 주택 시장의 상승세가 다소 약화될 수 있는 신호가 감지되고 있다. 대표적으로 미국 주택 경기의 선행지표 중 하나인 주택체감지수(NAHB)가 3월을 고점으로 둔화되고 있다.

하반기 중 미국 주택 경기가 급격하게 위축될 가능성은 낮아 보인다. 하지만 Fed의 통화정책 정상화, 즉 추가 금리 인상과 자산 보유 축소 등으로 모기지 금리가 상승한다면 상승세를 이어 가던 주택 경기가 연말쯤 둔화될 여지가 있다.

둘째 리스크는 미국 가계 부채다. 미국 가계 부채 총액은 올해 1분기 말 기준으로 사상 최고 수준을 기록했다. 1분기 말 기준 가계 부채 총액은 12조7250억 달러로 글로벌 금융 위기 당시 가계 부채 총액 12조6699억 달러(2008년 4분기)를 웃돈다. 가계 부채 구성 내역을 보면 모기지 관련 부채가 가장 높은 비율을 차지하고 있다. 전체 가계 부채의 67.8%다.

물론 현재로선 가계 부채가 문제가 되진 않는다. 국내총생산(GDP) 대비 가계 부채비율은 올해 1분기 기준 66.9%로 2009년 87.1%에 비해 낮은 수준이다.

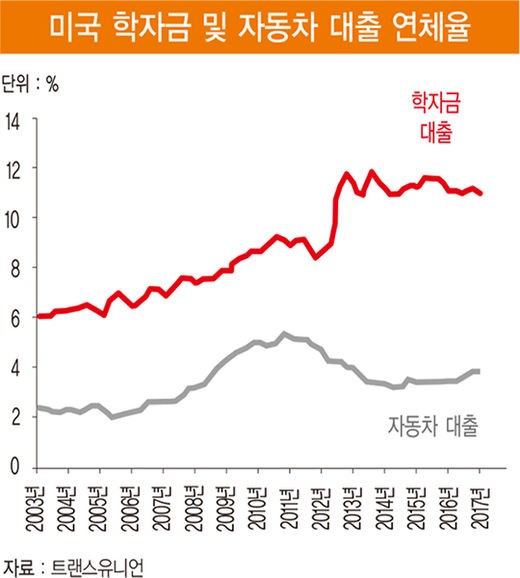

다만 주목할 것은 학자금과 자동차 대출이다. 학자금과 자동차 대출 금액이 큰 폭으로 증가하면서 가계 부채 증가를 주도했다. 1분기 말 기준 학자금과 자동차 대출 총액은 각각 1조3000억 달러 및 1조2000억 달러로 학자금 대출은 2008년 4분기 대비 110%, 자동차 대출은 47.5% 증가했다. 특히 자동차 대출은 저신용도 대출자에 대한 비율이 상대적으로 높은 대출이다. 문제는 금리가 추가 상승하면 학자금 및 자동차 대출의 연체율이 올라갈 수 있다는 것이다. 모기지 대출의 위험은 낮지만 다른 대출의 위험성은 높아졌다.

현재 글로벌 금융시장이 가장 우려하는 리스크는 이머징 국가를 중심으로 한 긴축 발작 재연 리스크다. 긴축 발작은 2013년에 벤 버냉키 당시 Fed 의장이 처음으로 양적 완화 축소(테이퍼링)를 암시한 뒤 신흥국의 통화가치와 주가·채권값이 대폭락하는 등 금융시장이 요동친 현상을 말한다.

◆배럴당 40달러가 ‘마지노선’

우선 Fed의 통화정책 정상화가 이미 상당 부분 노출된 리스크다. 또 현재 미국의 경제 상황을 고려하면 통화정책 정상화 속도가 빨라질 가능성은 낮아 보인다.

중국 역시 긴축 발작 리스크를 낮추는 변수다. 이전 긴축 발작이 발생된 당시에는 미국 통화정책 기조 변화와 함께 중국 경기 불안이 제기된 상태였다. 하지만 최근 중국 경제는 안정적인 흐름을 유지하고 있다. 중국뿐만 아니라 이머징 국가들의 경기가 이전 긴축 발작 당시에 비해 안정된 점도 긴축 발작 재연 리스크를 낮추고 있다.

다만 유가는 주목할 필요가 있다. 글로벌 경기 회복 기조에도 공급과잉 우려로 유가가 재차 배럴당 40달러 밑으로 내려갈 수 있다는 관측은 이머징 경기와 금융시장의 불안 요인이다.

석유수출국기구(OPEC)의 감산 의지와 달리 유가가 하락세를 면치 못하는 것은 미국 셰일오일 생산 증가에 따른 원유 과잉공급 우려 때문이다. 미국 에너지청(EIA)에 따르면 올해 5월 기준 미국 셰일오일 생산량은 하루 평균 540만 배럴로 2015년 3월에 기록한 최대치(하루 546만 배럴)에 바짝 다가가고 있다.

만약 유가가 40달러 아래로 내려가면 소위 말하는 글로벌 자금의 위험 자산 선호 현상이 약화될 가능성이 높다. 유가와 이머징 국가 통화 간의 높은 상관관계를 따져보면 유가 추가 하락 시 이머징 통화 약세 혹은 달러화 강세가 이어지며 글로벌 자금이 이머징 시장을 이탈할 가능성이 높다.

마지막으로 하반기 중 한·미 간 정책 금리는 역전될 가능성이 높아졌다. 일부에선 정책 금리 역전 시 외국인 자금의 대규모 이탈 가능성에 대해 우려하고 있다. 하지만 그간의 경험을 보면 정책 금리 역전이 곧바로 외국인 자금의 대규모 이탈을 촉발하진 않았다.

1999년 이후 한·미 간 정책 금리 역전이 나타난 시기는 두 차례다. 1999년 6월~2001년 3월과 2005년 6월~2007년 8월이다. 하지만 외국인 자본의 대규모 이탈이 발생한 시기는 1997~1999년, 2008~2009년, 2015~2016년 등 3차례다. 전혀 다른 시기다.

이전 사례뿐만 아니라 Fed의 완만한 금리 인상 속도, 약보합 흐름이 유지되는 달러화 가치, 탄탄한 한국 경제의 펀더멘털 등을 따져보면 대규모 자금 이탈의 가능성은 크지 않아 보인다. 오히려 달러화 약세 현상이 이어진다면 글로벌 자금의 위험 자산 선호 현상이 지속될 가능성이 높고 국내 외국인 자금 수급에도 기여할 것으로 보인다. (끝) / vivajh@hankyung.com (출처 한경비즈니스 1128호. 참조 자료는 박상현·진용재·염지윤 하이투자증권 애널리스트가 펴낸 ‘발생 확률은 낮지만 경계해야 할 하반기 리스크' 리포트)